Nesse texto nós vamos abordar sobre a deficiência de educação financeira para a maioria da população brasileira. Infelizmente, grande parte da população não sabe lidar adequadamente com o dinheiro. Além disso, falta conhecimento e compreensão sobre conceitos básicos em finanças que são muito importantes para uma boa disciplina financeira.

A culpa não é dos brasileiros, é do governo

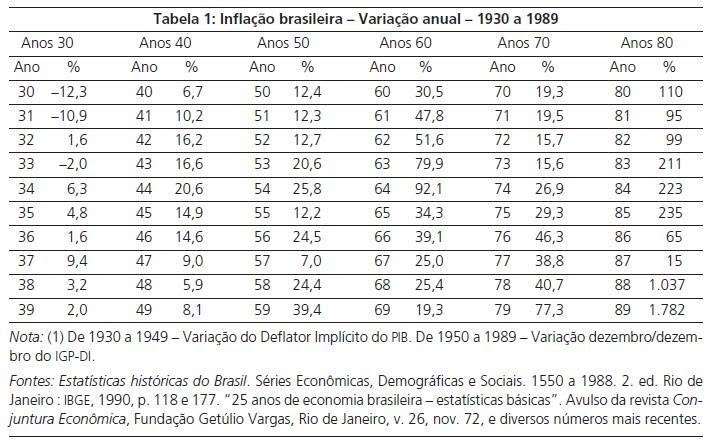

Antes de tudo, é importante dizer que grande parte da culpa pela deficiência na educação financeira foi causada pelo próprio governo brasileiro. Nossa economia, por essência sempre foi inflacionária, desde os anos 40 não é raro ver nossa moeda acima dos dois dígitos de inflação. O cenário de hiperinflação nos anos 80/90 piorou tudo. Uma geração inteira de jovens e adultos teve que aprender a gastar todo o seu dinheiro para não ver ele virar pó em horas.

No meio disso tudo houve pelo menos 3 trocas de padrões monetários e o tão lembrando confisco das poupanças no Governo Collor. Pelo menos 3 gerações de brasileiros conviveram com um alto grau de incerteza das ações desastrosas do governo no plano econômico. Guardar dinheiro em uma conta bancária era uma atitude muito arriscada e para poucos.

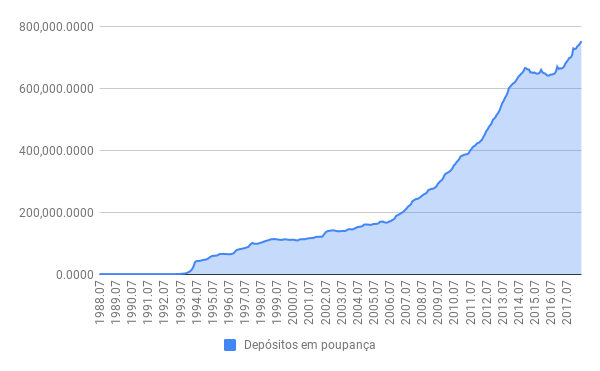

Todas essas terríveis experiências foram passadas de geração em geração nas famílias brasileiras. Falar em investimentos se tornou uma espécie de grande tabu para os brasileiros, ou “coisa de rico”. O resultado disso é o desestímulo à poupança e o descuido das finanças nos lares brasileiros. A culpa de tudo isso é o passado inflacionário que vivemos por décadas a fio, até a estabilização com o Plano Real. Veja abaixo como a poupança passa a crescer com a estabilização monetária.

Além disso, o trabalhador brasileiro precisa labutar em média 5 meses apenas para pagar impostos ao governo. A maior parte dos impostos vêm embutidos diretamente no consumo de serviços e mercadorias. Logo, a maioria dos brasileiros infelizmente ainda usa todo seu salário para conseguir pagar suas contas e se sustentar.

Um exemplo disso, é o sonho de consumo de muitos brasileiros: o carro. Em alguns casos, metade do preço é imposto embutido, o que torna muito difícil a aquisição de um modelo à vista, fazendo necessário o financiamento. Muitos brasileiros se endividam, juntamente nesse momento, para comprar carros superfaturados pelos impostos. Com os altos juros brasileiros, o carro na verdade acaba saindo três vezes mais caro do que se fosse comprado à vista.

Metade dos brasileiros não poupa

O resultado disso tudo é que 40% dos brasileiros não poupam nenhuma quantia. Dos que poupam, apenas 10% separam uma quantia por mês para a poupança, segundo relatório da ANBIMA. Outros 10% não poupam por escolha própria, ou seja, podemos dizer que metade da população brasileira gasta todo seu dinheiro. Além disso, 47% dos brasileiros contam com o INSS para a sua aposentadoria. O que deixa claro que uma grande parte da população não se planeja para o futuro.

Além dos fatores passados que ajudaram a moldar esse tipo de comportamento, há também um problema: defasagem de educação financeira nas escolas. Não aprendemos na escola o que é o dinheiro e como lidar com ele, não tivemos nem o básico de educação financeira. É verdade que aprendemos um pouco de juros simples e compostos na escola, mas de maneira contra-intuitiva. A maioria dos alunos aprende isso só para passar de ano.

Qual é a solução?

Infelizmente não existe uma solução fácil para esse problema, visto que ele é consequência de muitas outras mazelas que assolam os brasileiros, como visto acima. Não adianta falar para o brasileiro poupar, se a maioria trabalha apenas para pagar as contas. No entanto, o que pode ser feito é ajudar a população em geral a planejar seus gastos, ver o que é ou não necessário, entender o papel dos juros, se vale comprar parcelado ou à vista e bons hábitos financeiros.

Quando se dá esse tipo de conhecimento e as pessoas absorvem, elas se tornam mais conscientes no uso do seu dinheiro e se tornam mais propensas a dar uma melhor utilidade a ele. Portanto, a inclusão desse tema na Base Comum Curricular das Escolas ajudaria no médio a longo prazo. No entanto, um desafio é que grande parte das escolas públicas estão com déficit de professores, o que dificultaria esse trabalho.

O que ajudaria a complementar esse déficit seria um maior esforço tanto do setor público e privado para ressaltar a importância da educação financeira para adultos e crianças, através de diversas metodologias: oficinas, aulas gratuitas, propagandas, cursos e eventos comunitários. O Banco Central do Brasil já empreende ações desse tipo através de cursos gratuitos, por exemplo. Corretoras de investimentos também estão investindo cada vez mais no educacional para seus clientes.

As coisas estão melhorando

Somente agora, principalmente nessa década, os brasileiros estão se tornando mais familiarizados com investimentos e dando seus primeiros passos. Isso se deve a um cenário de maior estabilidade monetária, apesar dos picos inflacionários de 2015, e também da maior facilidade para começar seus investimentos quando comparamos aos anos 90/2000. Atualmente é possível começar a investir com o seu celular, com um nível de burocracia menor.

Diante disso, a nova geração de brasileiros se sente mais confiável e propensa a investir, mesmo que seja em opções de baixo risco como a poupança, por exemplo, o que já é um começo. Isso é constatável com o aumento da procura por títulos de renda fixa durante o anos de 2015/2016 com a alta da SELIC e da inflação. Com um maior volume de poupança nacional, as taxas de juros se tornam mais baixas e os brasileiros têm de começar a se arriscar mais em renda variável.

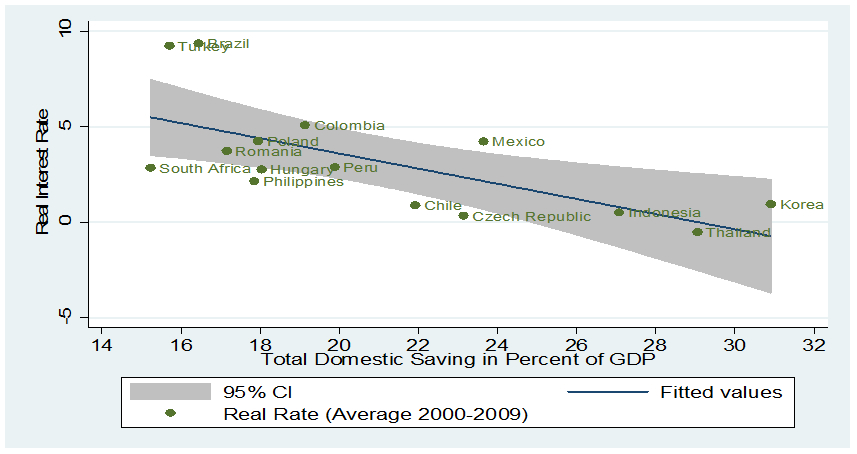

O gráfico abaixo demonstra a relação entre poupança e taxa de juros, note que quanto maior o total de poupança doméstica de um país (eixo x), menor a taxa de juros real da economia (eixo y).

Investimentos são o próximo passo depois da organização das finanças, a partir do momento que é possível poupar, você pode traçar seus objetivos e o risco que está disposto a correr para alcançá-los. Se os investimentos da população brasileira estão aumentando, isso quer dizer que a educação financeira está melhorando a passos lentos, mas ao menos há uma boa perspectiva para o futuro.

Caso tenha gostado, compartilhe com seus amigos nas redes sociais.