O CDB (Certificado de Depósito Bancário) é um título que os bancos emitem para capitalizar suas operações de crédito, como empréstimos e financiamentos. Portanto, o CDB nada mais é do que um título de renda fixa, ou seja, um título que paga a sua aplicação com juros e possui baixo risco.

Ou seja, quando você investe no CDB, está deixando de ser um devedor de bancos e está emprestando dinheiro para ele. Em troca, você recebe juros pela aplicação do seu dinheiro. O CDB é aquele investimento que é recomendado para quem está querendo fugir da poupança para ganhar mais dinheiro com aplicação.

CDB, como funciona?

A remuneração é feita em juros sobre o dinheiro que você investiu. Você pode solicitar o resgate do seu dinheiro diariamente ou no final do prazo da aplicação, dependendo do prazo escolhido. Quem deseja ter um fluxo de renda constante, é recomendado um título de liquidez diária, por exemplo.

Mas o que é uma liquidez diária? Nessa modalidade, o seu título rende diariamente e você pode solicitar o resgate imediatamente, o que é uma vantagem sobre a poupança. Se você resgatá-la antes do aniversário de um mês do depósito, o rendimento é perdido.

A rentabilidade do título segue uma taxa de referência, no caso dos títulos CDB, essa taxa de referência é o CDI (Certificado de Depósito Interbancário). Ele lastreia as operações no mercado interbancário. A taxa do CDI sempre segue a taxa básica de juros da economia, a SELIC.

CDB pós-fixado, pré-fixado ou misto?

No CDB pré-fixado, você já sabe exatamente o quanto ele vai receber no final da sua aplicação. A remuneração é acordada entre o banco e o investidor no momento da compra do título. Vale lembrar que essa rentabilidade não muda até o prazo de resgate, portanto, é um investimento mais arriscado dependendo do momento na economia.

Este título é recomendado para quem aposta na manutenção dos juros baixos. Não é recomendado quando a economia está em crescimento, ou seja, é um bom investimento para no máximo 1-2 anos.

Em um título pós-fixado, o investidor não conhece o rendimento futuro de sua aplicação. O seu rendimento está atrelado ao CDI, que oscila junto com a taxa de juros básica, a SELIC.

Então você sempre estará seguindo o caminho da economia se escolher essa opção. Se os juros da economia subirem, a rentabilidade da sua aplicação vai subir também. Geralmente os títulos pós-fixados possuem liquidez diária, o que deixa sua aplicação mais flexível para ser resgatada quando você quiser.

Um CDB “misto” oferece uma rentabilidade fixa mais a taxa de IPCA, que é a taxa de inflação. Ou seja, você recebe uma taxa de rentabilidade já conhecida e ainda se protegerá da inflação, que é a desvalorização do dinheiro. Você está planejando sua aposentadoria? Coloca seu dinheiro nesse título, é o melhor para isso.

Veja se o CDB tem um Fundo Garantidor de crédito

O mais importante de tudo é verificar se a instituição que oferece o CDB está coberta pelo FGC (Fundo Garantidor de Créditos). Caso o banco emissor do título declare falência, suas aplicações até R$250.000,00 estarão seguras.

Portanto, o limite do FGC deve ser respeitado, de modo a se evitar um risco desnecessário de perder seu capital. Para respeitar o limite, é recomendado espalhar seu capital em títulos emitidos por diferentes instituições, ou seja, a regra é diversificar.

Escolha um prazo

É importante planejar um planejar um prazo para as suas aplicações. Isso vai determinar a rentabilidade e os custos da sua aplicação. Para quem deseja possuir um fluxo de renda, é recomendado investir em um CDB com liquidez diária. Desta maneira, você pode sacar seu dinheiro diariamente. No entanto, os custos desta opção são maiores, por conta do imposto de renda.

Investimentos de longo prazo pagam uma alíquota menor no Imposto de Renda, além disso, a rentabilidade de um investimento de longo prazo é muito melhor. As melhores ofertas de CDI pós-fixados são aquelas que possuem um longo prazo de aplicação.

Custos do CDB

O CDB, quando comparado a outros investimentos, é um pouco mais custoso. Quem deseja investir, terá de arcar com o Imposto de Renda, IOF e taxas administrativas cobradas pelos bancos ou corretoras.

O IR sobre o CDB é regressivo, isto é, quanto maior for o prazo da aplicação, menor será a alíquota. A taxa administrativa também varia de banco para banco, tendendo a ser maior nas corretoras.

Abaixo segue a tabela do Imposto de Renda. A alíquota é aplicada sobre o capital no momento do resgate. Note que a alíquota se torna menor conforme o prazo da aplicação.

Retorno do CDB

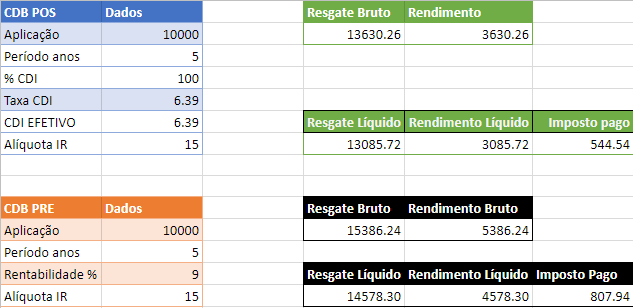

Para saber o retorno do CDB, nós preparamos uma calculadora exclusiva que pode ser acessada AQUI. Na imagem abaixo, fizemos uma simulação de uma aplicação de R$10.000,00 por 5 anos, tanto em um título pré-fixado como em um título pós-fixado. Vale notar que foram utilizadas estimativas compatíveis com o que é encontrado hoje no mercado.

Exemplo:

Risco

O risco do CDB consiste na saúde financeira do banco emissor do título. Ou seja, você está sujeito ao risco de o banco emissor declarar falência. Mas fique tranquilo, caso o banco seja coberto pelo FGC, você vai pode recuperar o dinheiro dentro do prazo estipulado.

Por isso, é recomendado pesquisar a credibilidade do banco que está oferecendo esse título. Além disso, verificar se ele está coberto pelo FGC. Desconfie de qualquer fundo de investimento que esteja oferecendo uma rentabilidade muito acima do que é oferecida no mercado.

Bancos pequenos oferecem uma remuneração melhor, mas aí você tem que pensar na relação risco e retorno, porque o risco desse banco quebrar pode ser maior.

Os bancos tradicionais, por outro lado, oferecem uma remuneração menor, mas dispõem de maior solidez financeira. A Caixa Econômica Federal, por exemplo, oferece CDB rendendo 91% do CDI. Enquanto isso, há bancos menores como o BMG que oferecem até 120% do CDI.

Um exemplo prático desse risco aconteceu comigo quando eu estava investindo em CDB, com a liquidação extrajudicial do Banco Neon. Nesse caso, o banco em questão era coberto pelo FGC e eu pude reaver meu dinheiro rapidamente

Como comprar?

Comprar um título CDB é relativamente muito simples, provavelmente o seu banco deve oferecer um. Alguns bancos como Banco do Brasil e Intermedium, já oferecem a compra dentro do internet banking ou aplicativo, ou seja, é bastante fácil investir. É possível acessar uma lista de títulos oferecidos AQUI.

Você também pode começar a investir no CDB através de aplicativos de investimentos gratuitos, que são as melhores opções para quem está começando. Dá para começar a investir com R$30,00 e os aplicativos são confiáveis e seguros. Ou seja, não tem desculpa, fugir da poupança é mais fácil do que parece.

Conclusão

O CDB é uma ótima alternativa para fugir da poupança. É um investimento muito parecido com o Tesouro Direto, pois oferece um risco baixo e uma rentabilidade similar. É recomendado para quem está começando agora no mundo dos investimentos, no entanto, sem correr tantos riscos.

O CDB também pode ser utilizado por investidores experientes que desejam ter uma liquidez diária. Mas se você estiver com alguma dúvida, escute nosso podcast sobre títulos de renda fixa:

Gostou do conteúdo? Compartilhe com seus amigos nas suas redes sociais. Caso queira receber mais conteúdo como este, não deixe de assinar nossa Newsletter.