O juro é um dos fatores financeiros mais poderosos. Basicamente, a taxa de juros é o preço do dinheiro, ou seja, é o que você paga para ter uma definida quantia de dinheiro agora, ou uma recompensa que você recebe por adiar o seu consumo para o futuro.

É de suma importância para sua vida financeira aprender como funcionam os juros. Porque eles impactam nos seus investimentos e nas suas dívidas obtidas através de financiamentos.

Juros simples

Os juros simples raramente são utilizados em situações do dia a dia, mas de qualquer forma, é sempre bom aprender. Suponha que você pegou um empréstimo de R$1000 a uma taxa de juros simples de 9,5% ao mês que será pago com um prazo de dois meses.

Isso significa que ao final do empréstimo, você deverá pagar R$1000 + a taxa de juros cobrada pelo empréstimo, que é de R$19. Mas por que os R$19 extras? Isso acontece por conta da taxa de juros definida no empréstimo, que incide sobre o valor total que você tomou emprestado, que foi de R$1000.

Essa taxa de juros é a recompensa paga ao emprestador que disponibilizou o dinheiro para você. Quando o seu banco está te emprestando, ele define a taxa de juros de acordo com o seu risco. Se você for uma pessoa que paga as contas em dia, a taxa de juros para você será menor, ao contrário de alguém que tem as finanças bagunçadas.

Você pode calcular o quanto vai pagar de juros da seguinte forma: Valor futuro (VF) = Valor presente (VF) * (1 + taxa de juros (i) * tempo (t). Lembre-se sempre de calcular o que está dentro do parênteses primeiro e seguir a regra da multiplicação antes da soma.

A fórmula é:

VF = VP * (1 + i *t)

Se a taxa de juros estiver em percentual, por exemplo: 12% ao ano, você deverá dividir essa taxa por 100 para que o cálculo fique correto. Feito isso você saberá o quanto devera receber ou pagar após um empréstimo baseado nesse sistema.

Juros composto

Esse é o método mais utilizado para a cobrança de juros e, também o mais poderoso. Ele é utilizado quando você vai financiar um imóvel, pegar empréstimo no banco, comprar um carro ou qualquer bem parcelado.

Mas os juros compostos também são utilizados na remuneração de investimentos de renda fixa e poupança, por exemplo.

Eles funcionam da seguinte forma: suponha que você tem R$1000 que estão na poupança rendendo 0,5% ao mês. Qual será o rendimento? Vamos fazer uma conta básica?

Deixando seu dinheiro por 1 mês no banco, você terá R$1000,50. No segundo mês, a taxa de juros vai incidir sobre os R$1005, dessa forma, você terá ao final do segundo mês uma quantia de R$1010,25. No terceiro mês, a taxa de juros vai incidir sobre os R$1010,25 e assim indefinidamente adiante, o que é conhecido popularmente como juros sobre juros.

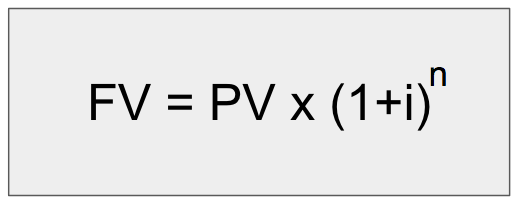

Os juros compostos devem ser calculados da seguinte forma: Valor futuro (FV) = Valor presente (PV) + (1 + taxa de juros (i) *) elevado ao tempo de empréstimo (n), que pode ser dado em dia, semana, mês ou ano.

Vamos para um exemplo: você tem R$10000 para investir no Tesouro direto, que vai te render 1% ao mês. O prazo do título será de 60 meses, que são 5 anos. Quanto você vai receber ao final da aplicação?

Vamos para um exemplo: você tem R$10000 para investir no Tesouro direto, que vai te render 1% ao mês. O prazo do título será de 60 meses, que são 5 anos. Quanto você vai receber ao final da aplicação?

Bom, a conta ficará assim: FV = 10000 x (1 + 0,01) elevado a 60. Qual será o resultado? Ao final da aplicação você receberá R$ 18.166,96, tendo um lucro de R$ 8.166,96. Saber calcular juros compostos é de extrema importância para seus investimentos e saúde financeira.

Comparando juros compostos e juros simples

Suponha que você emprestou R$10.000 a um banco com uma taxa de juros de 1% ao mês, tendo esse empréstimo a validade de 16 meses. Utilizando a fórmula FV = PV*(1+i)^n, você saberá o quanto vai receber ao final do prazo do empréstimo. Ao final desse empréstimo, você terá recebido R$11.725,78.

E se você emprestar a mesma quantia, com a mesma taxa e o mesmo prazo, só que utilizando o sistema de juros compostos. Ao final do empréstimo você terá recebido R$ 11.600, uma diferença de R$ 125,78 em relação aos juros compostos.

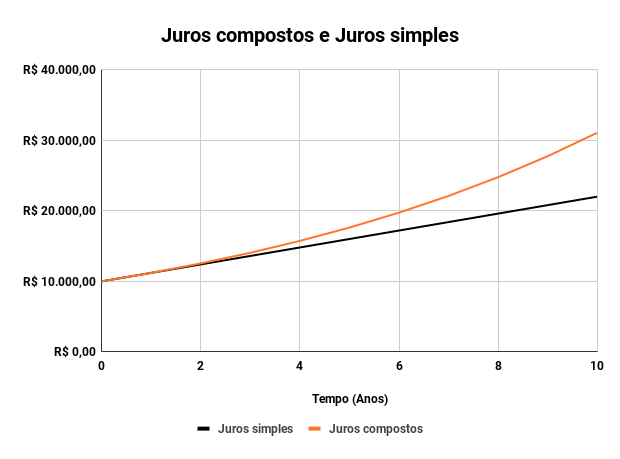

Vale lembrar que essa diferença tende a ficar muito maior conforme mais tempo o dinheiro ficar aplicado ou emprestado. E se aplicarmos o mesmo exemplo para 10 anos a uma taxa de 12% ao ano? Como ficaria essa diferença? Vamos ver abaixo

Juros compostos: FV = R$10.000 x (1+0,12)^10 (elevado ao tempo de 10 anos), que resulta em R$31.058,48.

Juros simples: FV = R$10.000 x (1+0,12 x 10), que resultará em R$22.000. Quanta diferença não? Mas e se colocarmos isso em um gráfico, como vai ficar parecendo?

Veja como a curva dos juros compostos dispara em relação à curva de juros simples. É por isso que muitas pessoas têm dívidas que se tornam impagáveis com o tempo, isso se dá por conta dos juros compostos que vão acumulando indefinidamente com o passar do tempo.

Que tal uma planilha que faz isso tudo para você?

Você pode baixar a planilha para calcular taxa de juros automaticamente no link ao lado: Baixe aqui a planilha! Com ela você consegue calcular os juros de forma automatizada dado o tempo da aplicação, converter juros mensais em juros anuais e também o oposto. Veja a foto dela abaixo:

Quer saber quais investimentos te pagam com juros? Leia aqui:

Quer usar o poder dos juros a seu favor? Que tal começar a investir em títulos que vão te pagar com juros? É a melhor forma de conseguir bons ganhos correndo poucos riscos, que é o mercado de Renda Fixa.

Este tipo de conteúdo é relevante para você ou alguma pessoa que você conhece? Se for, siga e compartilhe a página do Cointimes e se mantenha sempre atualizado no mercado – Facebook, Twitter, Instagram.