LCI e LCA são opções de investimentos interessantes para quem está querendo sair da poupança em busca de maior rentabilidade. Os custos e riscos deste investimento são baixos e a rentabilidade é muito melhor que a poupança. Ao ler esse texto, você entenderá como funcionam os títulos de LCI e LCA, a rentabilidade deles, como comprá-los e a escolher a forma de remuneração. Boa leitura!

LCI e LCA, entenda a diferença

LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio) são dois investimentos em renda fixa, entretanto, diferentemente do Tesouro Direto e CDB, eles são isentos de Imposto de Renda. Além disso, eles costumam oferecer retornos muito superiores quando comparados com a poupança.

Como funciona as LCI e LCA?

As LCI (Letras de Crédito imobiliário) são títulos emitidos por um banco e lastreado por empréstimos imobiliários. Ou seja, ele lastreia empréstimos de bancos destinados ao setor imobiliário.

As LCA (Letras de Créditos do Agronegócio), por outro lado, são títulos emitidos por bancos garantidos por empréstimos concedidos ao setor de agronegócio. Esses títulos foram criados pelo governo com objetivo de ampliar os recursos disponíveis ao financiamento agropecuário.

A remuneração é feita em juros sobre o capital investido. O resgate poderá ser feito diariamente ou no final do prazo da aplicação, dependendo da opção escolhida. Quem deseja ter um fluxo de renda constante, é recomendado um título de liquidez diária, por exemplo.

A rentabilidade do título segue um indexador, no caso dos títulos LCI este indexador é o CDI (Certificado de Depósito Interbancário). Ele lastreia as operações no mercado interbancário. A taxa do CDI sempre segue a taxa básica de juros da economia, a SELIC.

Ou seja, é um investimento recomendado para pessoas mais conservadoras que desejam um rendimento melhor que a poupança.

LCI/LCA pós-fixada ou pré-fixada?

No LCI e LCA pré-fixado, o cliente já sabe exatamente o quanto ele vai receber no final da sua aplicação. A remuneração é acordada entre o banco e o investidor no momento da compra do título. Vale lembrar que esta remuneração não irá mudar até o prazo final, portanto, é um investimento mais arriscado. Este título é recomendado para quem aposta na manutenção dos juros baixos na economia. Não é recomendado quando a economia está em crescimento, ou seja, é um bom investimento para no máximo 1-2 anos.

Em um título pós-fixado, o investidor não conhece o rendimento futuro de sua aplicação. O seu rendimento está atrelado ao CDI, que oscila junto com a taxa de juros básica, a SELIC. Portanto, o investidor estará sempre seguindo o mercado ao optar por esta operação. É recomendado para quem está apostando na alta da taxa de juros, que geralmente ocorre quando o país começa a entrar em recessão.

Fundo Garantidor de Crédito

O mais importante de tudo é verificar se a instituição que oferece o CDB está coberta pelo FGC (Fundo Garantidor de Créditos). Caso o banco emissor do título declare falência, suas aplicações até R$250.000,00 estarão seguras. Portanto, o limite do FGC deve ser respeitado, de modo a se evitar um risco desnecessário de perder seu capital. Para respeitar o limite, é recomendado espalhar seu capital em títulos emitidos por diferentes instituições, ou seja, a regra é diversificar.

Considere os prazos

Uma desvantagem das Letras de Crédito é a liquidez. Isso significa que você só pode resgatar seu investimento no vencimento da aplicação. Por isso, caso você tenha algum imprevisto e necessite desse dinheiro, não poderá resgatá-lo. Ou seja, se trata de um investimento de longo prazo com um dinheiro que você não necessita no curto prazo, além disso, a isenção no imposto de renda ajuda a aumentar a sua rentabilidade.

Custos

Os LCI/LCA não pagam imposto de renda, o que é uma grande vantagem quando comparada a outros investimentos de renda fixa. Entretanto, o banco ou a corretora podem cobrar uma taxa de custódia pelos seus fundos aplicados no investimento.

Retorno

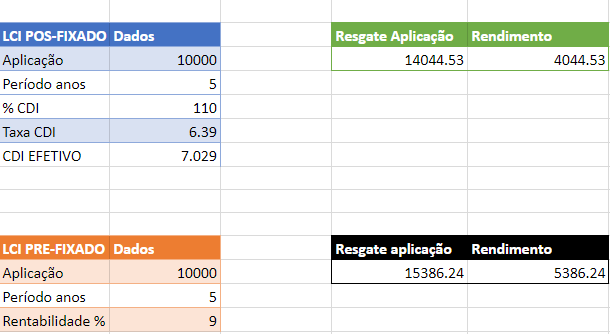

Para saber o retorno do LCI, nós preparamos uma calculadora exclusiva que pode ser acessada AQUI. Na imagem abaixo, fizemos uma simulação de uma aplicação de R$10.000,00 por 5 anos, tanto em um título pré-fixado como em um título pós-fixado. Vale notar que foram utilizadas estimativas compatíveis com o que é encontrado hoje no mercado.

Exemplo:

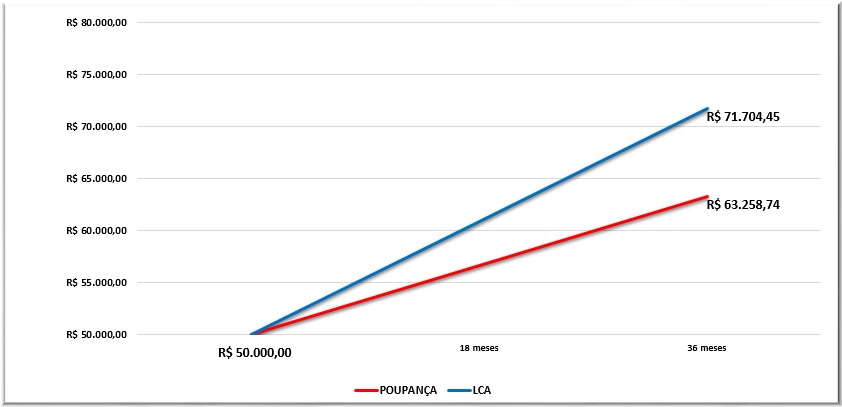

E se você investisse 50 mil em poupança e 50 mil em um LCA, ambos com prazo de 3 meses, o que aconteceria?

Risco

O risco das LCI e LCA consiste na saúde financeira do banco emissor do título. Ou seja, o investidor está sujeito ao risco de o banco emissor declarar falência. No entanto, caso o banco seja coberto pelo FGC, o investidor poderá recuperar o dinheiro dentro do prazo estipulado. Caso contrário, todo o capital resultante da aplicação será perdido, restando recorrer à justiça.

Por isso, é recomendado pesquisar a credibilidade da instituição emissora. Além disso, verificar se a mesma está coberta pelo FGC. Desconfie de qualquer fundo de investimento que esteja oferecendo uma rentabilidade muito acima do que é oferecida no mercado.

Um exemplo prático de risco aconteceu cerca de 2 meses atrás, com a liquidação extrajudicial do Banco Neon. Nesse caso, a instituição em questão era coberta pelo FGC, desta forma, os investidores poderão reaver seus saldos.

Como comprar?

Comprar títulos LCI e LCA é relativamente muito simples, provavelmente o seu banco deve oferecer um. A maioria dos bancos tradicionais como Banco do Brasil, Bradesco, Itaú e CAIXA já oferecem a compra dentro do internet banking ou aplicativo, ou seja, é bastante fácil investir. É possível acessar uma lista de títulos oferecidos AQUI.

Também é possível comprar os títulos em diversas corretoras especializadas. No entanto, é uma opção mais cara, visto que algumas cobram taxas pela custódia e manutenção no serviço. É uma boa opção para quem quer achar bons títulos, desde que esteja disposto a pagar.

Conclusão

Os títulos de LCI e LCA é uma ótima alternativa para fugir da poupança. É um investimento muito parecido com o CDB, pois oferece um risco baixo e uma rentabilidade similar, entretanto, a diferença é que esses títulos não pagam Imposto de Renda. É recomendado para quem está começando agora no mundo dos investimentos e diposto a correr pouco risco.

Caso queira entender outros tipos de tipos de investimentos semelhantes, o Cointimes dispõe de guias completos:

Gostou do conteúdo? Compartilhe com seus amigos nas suas redes sociais. Caso queira receber mais conteúdo como este, não deixe de assinar nossa Newsletter.