Essa edição foi escrita pelo @odancrypto e a equipe de pesquisa da Wesearch

Raramente a ficção espelhou a realidade econômica com tanta precisão quanto A Revolta de Atlas, de Ayn Rand parece fazer com os Estados Unidos de 2025. Em sua obra, Rand descreve um mundo onde aqueles que carregam o progresso, os inovadores, empreendedores e criadores de riqueza, são esmagados pelo peso crescente de políticas distorcidas, regulações arbitrárias e a expectativa de sustentar uma sociedade que, em muitos casos, parece desprezar sua contribuição.

A metáfora do Atlas curvado sob o peso do globo é poderosa porque transcende a ficção: ela ressoa em momentos históricos nos quais o motor da economia é chamado a sustentar, mais do que pode carregar.

Por um lado, exibe vigor: o Congresso aprovou a One Big Beautiful Bill (OBBB) em julho, um pacote que consolida cortes tributários, amplia incentivos e projeta injetar liquidez nas mãos de famílias e empresas. Ao mesmo tempo, o Federal Reserve iniciou um ciclo de cortes de juros, um raro alinhamento entre política fiscal e monetária, que tende a reforçar a expansão. Em teoria, esse sincronismo oferece as condições ideais para sustentar crescimento econômico, estimular investimento produtivo e renovar o fôlego do consumo.

Entretanto, como no universo de Rand, o peso que recai sobre os ombros da economia não é trivial. Os índices de compras (PMI) industriais apontam que a atividade manufatureira segue viva, mas com sinais de fadiga: pressões de custos, gargalos nas cadeias e enfraquecimento das exportações, limitam o ímpeto. Ao mesmo tempo, o mercado habitacional permanece restrito em vendas de casas existentes, travado pela escassez de estoque e pela falta de acessibilidade.

O sentimento do consumidor, por sua vez, recuou de forma significativa, especialmente entre famílias de renda média e baixa, ainda que os gastos se mantenham resilientes, graças à liquidez dos segmentos mais ricos e ao suporte fiscal. Essa ambivalência sugere uma economia em transição, sustentada por estímulos, mas pressionada por tensões estruturais.

A dúvida que emerge é se o Atlas americano conseguirá manter o globo equilibrado sobre seus ombros sem sucumbir ao peso crescente de tarifas, desigualdades e expectativas inflacionárias.

O horizonte, no entanto, não é apenas de risco: o ciclo de capex impulsionado pela inteligência artificial, a recomposição da base produtiva via processo em curso para reshoring (processo onde se procura trazer de volta para o país atividades produtivas que haviam sido transferidas para o exterior), e a expansão/reconfiguração dos incentivos fiscais, criam um campo fértil para um novo avanço da produtividade.

Assim como Rand questionava se Atlas deveria continuar a sustentar o mundo, é pertinente indagar se a economia dos Estados Unidos em 2025 dispõe de condições para manter seu crescimento. Um cenário otimista, superior às projeções do Fed, antevê um PIB próximo a 3% até 2026, com uma inflação controlada. Em contraponto, um cenário mais pessimista, destaca os riscos latentes relacionados ao mercado de trabalho, às tensões geopolíticas e às incertezas fiscais.

A narrativa que se segue busca explorar esse dilema em quatro dimensões: a indústria e o mercado habitacional, a resiliência do consumidor, o ciclo de investimento em capital e, por fim, as implicações setoriais e estratégicas que definem o caminho do “Atlas americano”.

A Indústria Entre o Fardo e a Inovação

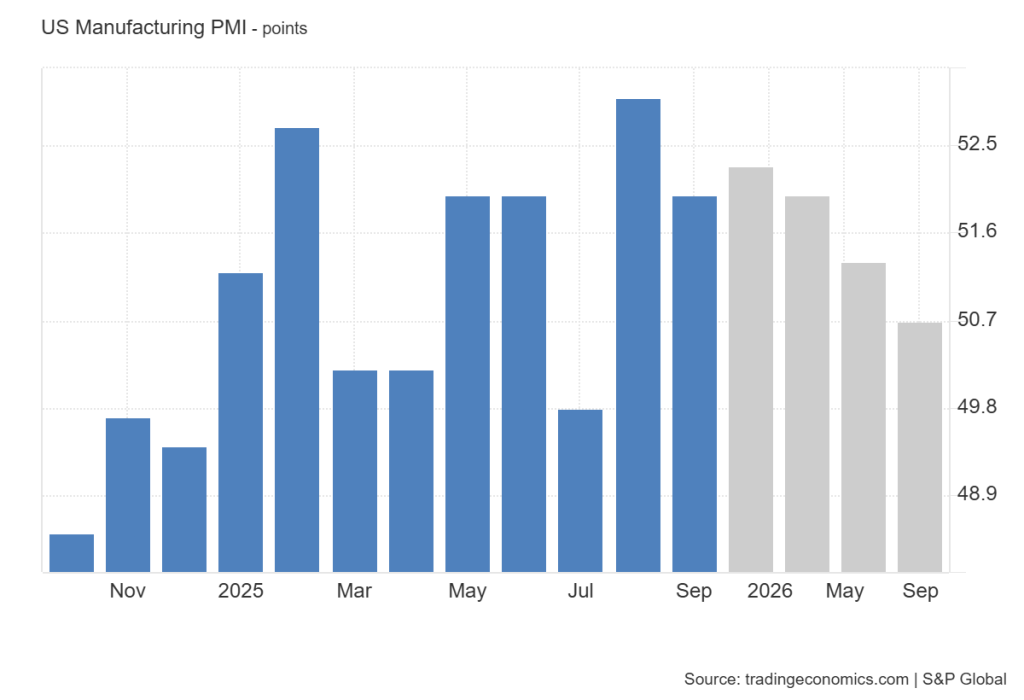

Na arquitetura narrativa de A Revolta de Atlas, a indústria não é apenas cenário, mas o motor silencioso que sustenta a civilização. Quando as engrenagens produtivas enfraquecem, todo o edifício social se fragiliza. O retrato da manufatura americana em setembro de 2025, ecoa essa tensão: um setor que ainda respira, mas carrega em seus ombros pressões que podem limitar seu papel como propulsor do ciclo econômico. Os índices de compras (PMIs), oferecem perspectivas diferentes sobre a atividade industrial americana.

O S&P Global US Manufacturing PMI: Caiu de 53 em agosto, para 52 em setembro de 2025, sinalizando uma expansão mais moderada, mas ainda acima do limiar de 50, que separa crescimento de contração. Esse dado sugere que a manufatura continua avançando, embora em um ritmo mais lento, reforçando a noção de que o setor resiste às pressões externas, ainda que de forma contida.

O ISM Manufacturing Index: Por outro lado, registrou 49.1% em setembro de 2025, apontando para uma contração da atividade. Diferente do PMI da S&P, o ISM tem maior peso nas percepções empresariais tradicionais e é amplamente seguido por formuladores de política monetária. Uma leitura abaixo de 50 significa que, para muitas empresas, a atividade industrial já se encontra em território negativo.

A discrepância entre os dois principais índices evidencia a complexidade do cenário industrial atual. Na prática, essa divergência decorre tanto das diferenças metodológicas, com o S&P concentrando-se em empresas privadas e exportações, enquanto o ISM representa predominantemente grandes companhias e contratos governamentais, quanto de uma realidade concreta de atividade econômica desigual. Segmentos voltados ao consumo interno permanecem relativamente firmes, enquanto setores mais expostos ao comércio exterior enfrentam desafios crescentes devido a tarifas e custos elevados.

Assim como os personagens de Rand enfrentavam obstáculos externos à inovação, a indústria americana vê sua energia restringida por barreiras que não derivam da falta de capacidade produtiva, mas de entraves políticos e geopolíticos. Na frente de custos, a pressão permanece elevada. Os gerentes de compras relataram preços de insumos entre os mais altos desde os picos da pandemia, mas com dificuldade crescente de repassar tais aumentos para clientes, dada a demanda mais baixa e a concorrência mais intensa.

As projeções da trading economics, apontam que o PMI deve se estabilizar em torno de 52 pontos no final de 2025 e convergir para 50 em 2026. Em termos práticos, isso significa que a indústria poderá deixar de ser o motor de crescimento no horizonte de médio prazo. Essa perspectiva é consistente com a leitura do OBBB: por mais que o estímulo fiscal e a queda de juros tragam liquidez, eles não removem barreiras estruturais.

Se a indústria mostra resiliência cautelosa, o mercado habitacional apresenta um retrato ainda mais ambíguo. No segmento de novas moradias, as vendas saltaram para uma taxa anualizada de 800 mil unidades, o nível mais alto desde janeiro de 2022, mas inícios de construção caíram.

Essa fratura no mercado imobiliário não é apenas estatística; ela reflete um aprofundamento da desigualdade no acesso a um dos pilares do ‘sonho americano’, com implicações diretas na mobilidade social e na confiança do consumidor de baixa renda, quando se olha para as vendas de casas existentes, elas recuaram 0,2% em agosto, para 4,0 milhões de unidades anualizadas. O estoque total encolheu para 1,53 milhão e o preço mediano avançou 2% em relação ao ano anterior.

Esse mercado, mais representativo do acesso à moradia, mostra-se travado pela escassez de inventário e pela falta de acessibilidade, sobretudo para famílias de renda média e baixa. A Associação Nacional de Corretores de Imóveis destacou que a riqueza habitacional recorde e o mercado acionário aquecido favorecem trocas na parte superior da pirâmide, enquanto a falta de estoque limita as opções acessíveis para as demais classes.

Essa dicotomia entre novas e existentes, reflete que o setor imobiliário não deve ser um grande motor do PIB no curto prazo, mas, ao lado da liquidez extra do OBBB e da tese de um plano emergencial proposto pelo governo ao setor, podem evitar que a habitação se torne uma trava severa ao consumo.

A indústria e a habitação, assim, formam a primeira camada do dilema americano em 2025: um Atlas que ainda caminha, mas cujos ombros começam a acusar o peso de pressões cumulativas. O impulso produtivo existe, mas sua capacidade de sustentar a expansão depende de fatores que não estão inteiramente em suas mãos, tarifas, custos globais, acessibilidade e confiança do consumidor.

A bifurcação do consumo

Em A Revolta de Atlas, Ayn Rand retrata personagens que, apesar de conviverem com um sistema corroído por contradições, mantêm a aparência de prosperidade. O mesmo ocorre com o consumidor americano em 2025: por fora, os gastos continuam sólidos; por dentro, o sentimento revela fissuras crescentes. É uma força aparente, sustentada em parte pela liquidez das camadas mais ricas e pelo fôlego de estímulos fiscais.

Consumo de Alta Renda: o motor que sustenta os números

Apesar da queda no sentimento, as vendas no varejo avançaram 0,7% em agosto de 2025, indicando que o segmento de alta renda permanece ativo nos gastos. Famílias nos percentis superiores de renda, que representam cerca de 49% do consumo total nos EUA, continuam a sustentar a demanda, impulsionadas por ganhos de capital, valorização de ativos e condições mais favoráveis de crédito. Para esse grupo, a inflação tem impacto limitado em seu padrão de vida, permitindo que sua liquidez suporte o crescimento nominal das vendas e do consumo.

Consumo de Renda Média e Baixa: o elo frágil

Em contraste, o índice de sentimento do consumidor da Universidade de Michigan caiu de 58,2 em agosto para 55,1 em setembro, o menor patamar desde maio. Isso indica que a confiança dos consumidores está em um dos níveis mais baixos do período recente, refletindo aumento de incertezas e perda de otimismo. As expectativas futuras sofreram a maior queda: de 55,9 em agosto para 51,7 em setembro. Esse dado revela que os consumidores estão cada vez mais pessimistas em relação ao futuro, especialmente quanto a emprego, renda e inflação.

Essa queda foi particularmente acentuada entre famílias de renda média e baixa, que possuem pouca ou nenhuma exposição ao mercado de ações e que enfrentam maior exposição à desaceleração do mercado de trabalho, e à erosão do poder de compra. Esse retrato revela um enfraquecimento progressivo da base de consumo popular, que tende a reduzir gastos discricionários, como bens duráveis e lazer, antes de cortar itens essenciais.

Implicações da bifurcação para o crescimento

A divergência entre camadas sociais cria um paradoxo: o consumo agregado ainda mostra resiliência, mas está cada vez mais dependente da elite econômica. Isso levanta dois riscos principais: 1. Sustentabilidade limitada: se a base da pirâmide reduzir ainda mais seu consumo, os indicadores agregados tenderão a refletir essa fragilidade, sobretudo em setores voltados ao mercado de massa. 2. Economia em “K”: onde a manutenção do crescimento dependerá de segmentos de alta renda, intensificando desigualdades e criando uma recuperação desequilibrada.

Assim, a bifurcação do consumo aponta para uma economia que avança em duas velocidades: uma elite que segue sustentando números positivos e uma maioria que sente o peso das restrições econômicas.

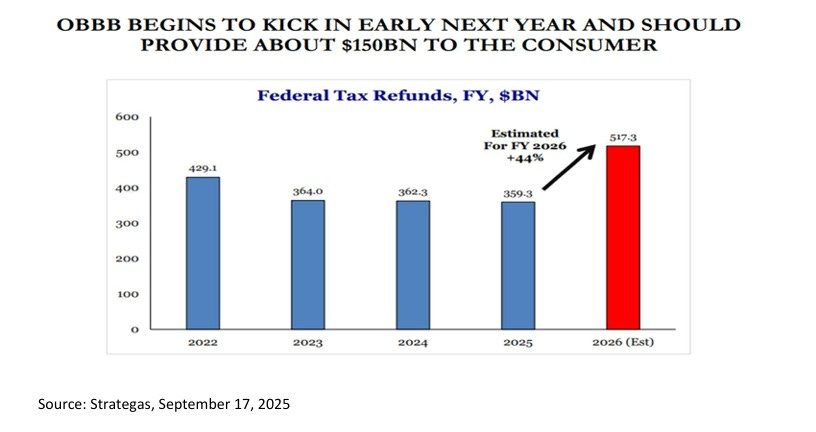

É nesse contexto que o OBBB emerge como catalisador de curto prazo. Do lado das famílias, a lei amplia o crédito tributário infantil, eleva a dedução padrão, ajusta limites de deduções SALT e cria isenções inéditas para gorjetas (até US$25 mil), e horas extras (até US$12.500). Segundo modelo da Strategas, tais medidas podem injetar cerca de US$150 bilhões nos bolsos das famílias a partir do primeiro trimestre de 2026, o que pode refletir uma forte propensão ao consumo.

Além disso, analistas destacam o impacto intangível de grandes eventos, como o 250º aniversário dos Estados Unidos e a Copa do Mundo de 2026, que devem impulsionar um ciclo de gastos, especialmente nos setores de consumo discricionário e serviços.

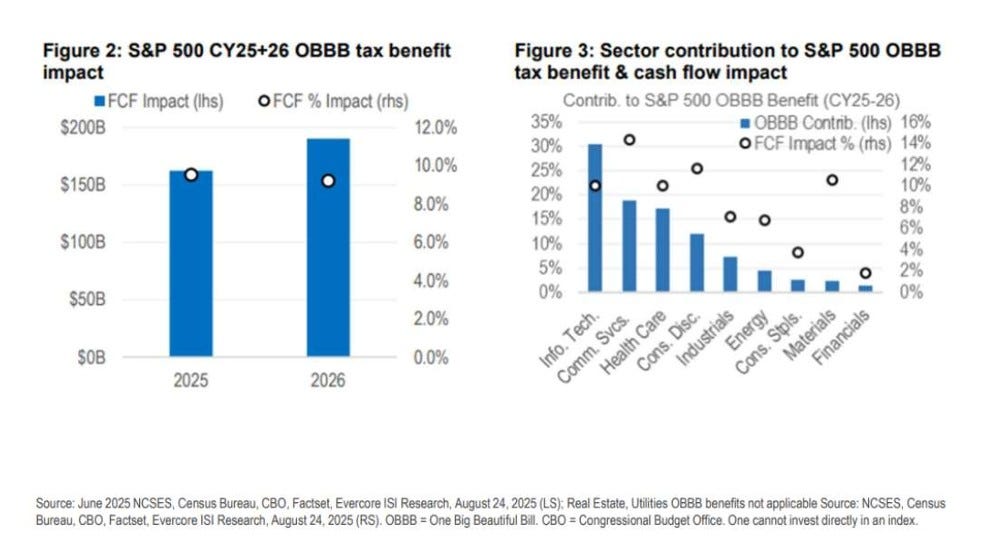

Do lado corporativo, o OBBB também reforça o ciclo de lucros. Embora mantenha a alíquota estatutária de imposto de 21%, a lei torna permanentes medidas da TCJA de 2017, como a depreciação acelerada, a dedução integral de P&D e de juros, que reduzem a base tributável. Na prática, isso pode levar muitas empresas a uma alíquota efetiva próxima de 10%. Em relatório recente, a consultoria Evercore ISI calcula que essas provisões aumentem o fluxo de caixa livre do S&P 500, em US$162 bilhões em 2025 (+9,5%) e US$190 bilhões em 2026 (+9,2%).

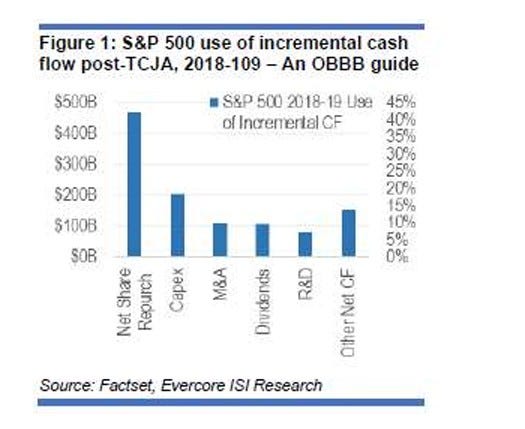

Historicamente, cerca de metade desse caixa é direcionada a recompras de ações e dividendos, enquanto uma parcela menor sustenta capex e fusões & aquisições. Setores como tecnologia e comunicações são particularmente beneficiados, ampliando o abismo entre empresas capazes de transformar estímulo em valor e aquelas limitadas por margens comprimidas.

A economia americana segue de pé não porque todos os seus agentes avançam com igual vigor, mas porque uma parte significativa deles, as altas rendas e as grandes corporações, ainda consegue sustentar o peso do sistema. O risco é que, se esse grupo fraquejar, o Atlas que mantém a engrenagem em movimento se curve de forma irreversível.

Capex, Produtividade e o Atlas da Inovação

O verdadeiro motor do progresso não está restrito a decretos governamentais, mas sim, a capacidade de inovação daqueles que ousam criar. Em 2025, esse motor se manifesta no ciclo de capex americano, cujo combustível é a inteligência artificial, sustentados por incentivos fiscais e a reorganização da produção global. Se o consumidor é o rosto visível da demanda, o investimento produtivo é a engrenagem invisível que sustenta o futuro, um Atlas silencioso, mas essencial.

Desde 2022, as empresas americanas elevaram os gastos de capital a um ritmo superior ao das vendas. A Reuters destaca que, em meados de 2025, o capex crescia 9,4% acima das receitas, muito acima dos 2,5% projetados no início do ano, impulsionado pela IA e pela expectativa de reshoring. Essa tendência não é episódica, mas estrutural. Os investimentos em inteligência artificial, data centers, robótica e infraestrutura nativa, devem saltar de US$169 bilhões em 2023, para mais de US$480 bilhões anuais até 2026.

O impacto da inteligência artificial na economia real é mensurável. Segundo Jason Thomas, head strategist da Carlyle, a construção de data centers sozinha respondeu por mais de um terço do crescimento do PIB americano no segundo trimestre de 2025. Outros indicadores reforçam essa tendência: Pedidos a fornecedores de infraestrutura de IA cresceram acima de 40% ao ano, os ativos físicos (propriedades e equipamentos), representam agora 70% do valor contábil dos grandes clientes de IA, ante o advento da IA generativa, onde essa proporção era de apenas 20%. Essa transformação estrutural na composição de ativos, reflete uma mudança fundamental no modelo de negócios das empresas de tecnologia.

Analistas da Morgan Stanley, em sua projeção estimam que, globalmente, os gastos com data centers atinjam US$2,8 trilhões entre 2025 e 2028, adicionando 0,4 ponto percentual ao crescimento do PIB dos EUA para 2025-2026.

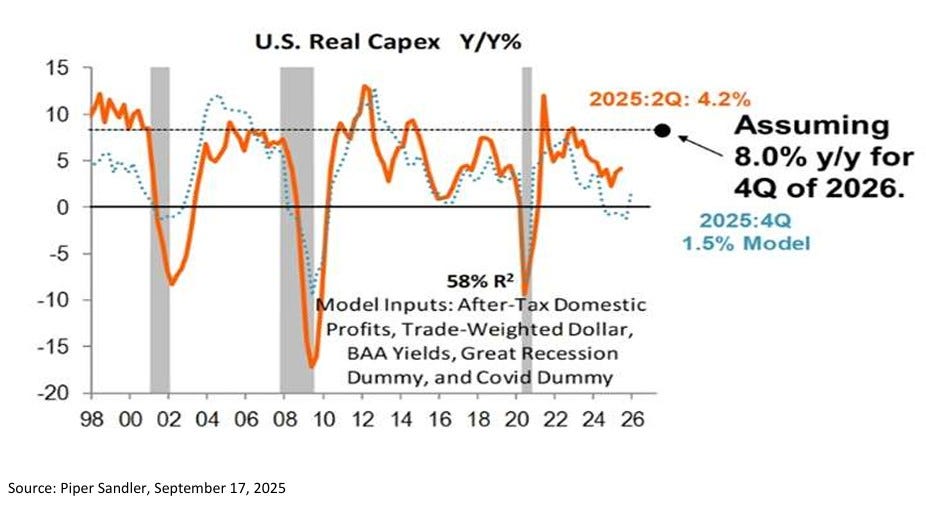

Esse ciclo é amplificado por incentivos fiscais extraordinários. O OBBB garante dedução integral para equipamentos, software, pesquisa e estruturas de manufatura até 2031, aumentando o retorno líquido do investimento. A queda dos juros reduz o custo de capital, e o reshoring, apoiado pela estratégia das tarifas e concessão de benefícios tributários, atrai fabricantes de volta ao território americano. Não por acaso, analistas da Piper Sandler projetam crescimento anual de 8% no capex até 2026, após alta de 4,2% no último trimestre.

Na macroeconomia, esse impulso se traduz nos “três Ps” da expansão: produtividade, lucros (profit) e PIB potencial. A intensificação de capital permite às empresas reduzirem custos unitários de trabalho, ampliar margens de fluxo de caixa e reinvestir em novas rodadas de inovação.

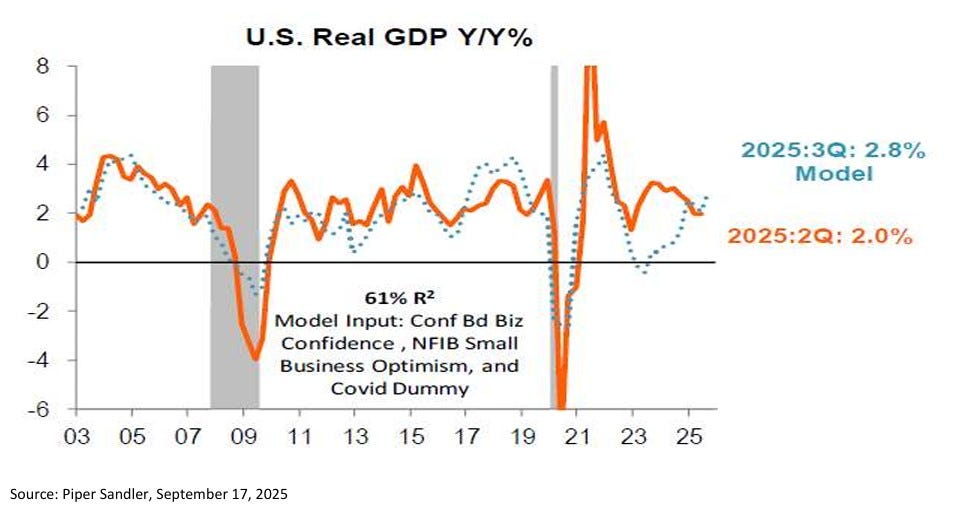

Estimativas da Piper Sandler, apontam que a combinação de automação, robótica e maior participação da força de trabalho pode elevar o PIB potencial de 2,3% para próximo de 3% até 2026, criando um cenário “Goldilocks” termo que descreve um cenário econômico ideal, nem muito quente, nem muito frio, um cenário de crescimento sustentado, mas sem superaquecimento.

Esse ambiente só é possível porque, desta vez, a política monetária parece querer marchar ao lado da fiscal. O Federal Reserve cortou os juros em setembro para 4,00%–4,25%, sinalizando pelo menos mais dois cortes até o final do ano. Jerome Powell descreveu a medida como um “corte de gestão de riscos”, buscando proteger o mercado de trabalho, ainda que a inflação esteja acima da meta.

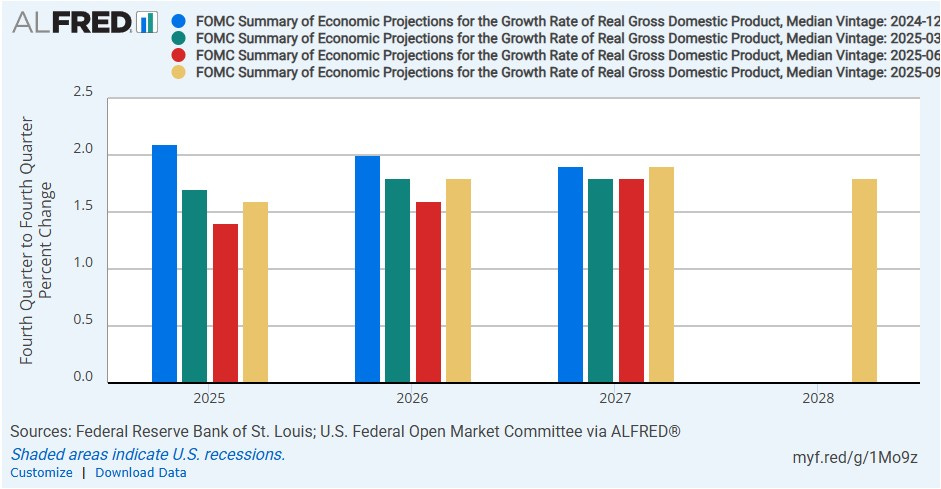

As projeções do Fed indicam taxa de fundos federais de 3,6% em 2025 e 3,4% em 2026, algo que, em conjunto com os incentivos fiscais, cria um ambiente pró-cíclico raro. Diferente da TCJA de 2017, quando o Fed subiu juros para conter pressões inflacionárias, agora as engrenagens estão sincronizadas.

O ciclo de capex é, portanto, a encarnação moderna da metáfora randiana: a inovação como ato de resistência contra a estagnação. A questão é se esse Atlas da produtividade terá liberdade suficiente para continuar erguendo o globo econômico, ou se será novamente contido por fardos externos e políticas míopes.

O Atlas em Transição

Em A Revolta de Atlas, Rand descreve um mundo onde o peso do progresso é suportado por poucos, enquanto muitos se beneficiam dos frutos sem compreender a fragilidade do equilíbrio. A economia americana de 2025 encontra-se em posição semelhante: sustentada por pilares específicos, consumo resiliente em segmentos de alta renda, estímulos fiscais extraordinários e um ciclo de capex centrado na inteligência artificial. Contudo, o futuro dependerá de como esse Atlas moderno distribuirá seu esforço entre setores, investidores e famílias.

Do ponto de vista setorial, as oportunidades são claras. Tecnologia e serviços de comunicação se destacam como grandes beneficiários, não apenas pela força intrínseca da IA, mas também pelas recompras de ações, que podem acrescentar de 1.5% a 2,5% ao lucro por ação do S&P 500 anualmente. Nesse grupo, inovação e retorno ao acionista caminham juntos, ampliando a distância em relação a setores menos favorecidos.

Consumo discricionário também se projeta com vigor: os cortes de impostos, as deduções inéditas e os eventos de 2026 (250º aniversário dos EUA e Copa do Mundo), funcionam como catalisadores para gastos adicionais, criando um ciclo de demanda que transcende a fragilidade do sentimento de curto prazo.

O setor financeiro encontra terreno fértil em taxas de juros possivelmente mais baixas, que estimulam crédito e melhoram a qualidade dos ativos. Indústrias e materiais, por sua vez, são diretamente impulsionados pelo renascimento do capex: reshoring, infraestrutura e transição energética aumentam a procura por bens de capital e commodities.

Nesse ambiente, a atividade de fusões e aquisições (M&A) ganha espaço. Com valuations elevados e crédito mais acessível, negócios estratégicos em tecnologia, saúde e comunicação devem se multiplicar. Ainda assim, é o capex em automação, IA e infraestrutura que oferece o maior impacto, ao reforçar a produtividade e expandir o PIB potencial.

Em síntese, os indicadores de setembro de 2025 delineiam uma economia marcada por contrastes. O setor industrial ainda aponta para expansão, embora com fôlego cada vez mais enfraquecido pelo recrudescimento tarifário e pela demanda externa mais frágil. No mercado habitacional, observa-se um dinamismo relativo nas novas construções, em contraste com a paralisia persistente nas vendas de casas existentes e nas condições de acessibilidade, que seguem comprometidas.

Do lado do consumo, o enfraquecimento do sentimento entre famílias de renda média e baixa contrasta com a resiliência das camadas mais altas, que continuam a sustentar o padrão de gastos. Já no plano das políticas públicas, o OBBB prevê injeção de liquidez em empresas e famílias, criando um colchão de estímulos capaz de prolongar o ciclo de crescimento.

Adicionalmente, os investimentos em inteligência artificial e o alinhamento entre política fiscal e monetária surgem como motores de médio prazo, sugerindo a possibilidade de um crescimento do PIB em torno de 3% até 2026, acompanhado por uma inflação mais moderada.

A questão que permanece é essencialmente randiana: A economia americana enfrenta a escolha entre a continuidade de uma trajetória de produtividade, inovação e expansão, ou a rendição a pressões externas, tarifas, desigualdades e choques geopolíticos. O Atlas de 2025 não é apenas um símbolo de força, mas de transição. Ele ainda sustenta o mundo, mas seu futuro dependerá da liberdade e da eficácia com que poderá converter incentivos em crescimento real.

Se o ciclo de capex em IA e os estímulos fiscais forem usados de maneira eficiente, os ombros da economia americana poderão carregar não apenas o peso, mas também a esperança de uma nova fase de prosperidade. Caso contrário, corre-se o risco de que, como no romance de Rand, o gigante decida finalmente se curvar.

Bons Ventos,

Time de Analistas Cripto da Wesearch

Se inscreva agora na Newsletter: