Se você está no Cointimes, provavelmente já segue o espaço de criptomoedas por um tempo.

Nos momentos mais complicados, apesar das turbulências de mercado, talvez você já se pegou perguntando se e quando o Ethereum vai se tornar uma peça principal na estrutura financeira.

Nós humanos somos impacientes e algumas vezes falhamos em reconhecer que nossos projetos ambiciosos levam tempo.

Ou como Bill Gates explicou melhor:

Para dar um senso do presente, eu gostaria de olhar para o passado. Recentemente, eu li o livro de David Stearn “Electronic Value Exchange” e minha mente explodiu pela quantidade de paralelos entre os dias iniciais da Visa e das criptos hoje.

O que é a Visa?

Antes de olharmos para esses paralelos, nós primeiro precisamos entender o que é a Visa.

Muitos dos leitores talvez fiquem surpresos em aprender que a Visa, na verdade, não emite cartões. A Visa não é um banco, nem mesmo uma instituição pública ou governamental.

A Visa não dá crédito para os consumidores, nem mantém suas contas. Não recruta empresas para aceitar os cartões com seu nome, nem mantém suas contas. Nem sequer constrói ou vende esses pequenos terminais de ponto de venda usados para ler os cartões.

Então, o que é a Visa e o que ela realmente faz?

A Visa é essencialmente uma organização habilitadora. Na maior parte da sua história, ela tem sido uma associação cooperativa sem fins lucrativos, organizada e de propriedade das instituições que ela serve.

Visa dá infraestrutura, tanto técnica e organizacional, na qual múltiplas instituições financeiras podem cooperar, apenas o suficiente, para prover um serviço que nenhuma poderia realisticamente prover sozinha.

Em suma, a Visa faz o dinheiro se mover.

Ok, com o básico vamos olhar 5 maneiras com que as criptos se parecem com a Visa em seu início.

#1 Memes sobre dinheiro 💰

Acontece que mudar o hábito das pessoas e suas visões sobre a natureza do dinheiro nunca foi fácil. Dee Hock, o pai fundador da Visa sabia que ele deveria acostumar as pessoas aos pagamentos eletrônicos antes delas confiarem nesse novo método de troca de valor, acima de notas e cheques.

É por isso que Dee fez da propaganda uma missão pessoal. Dos anúncios na mídia até brochuras e cartões de visitas, tudo tinha um impacto em como a Visa era percebida pelo público, e tudo isso passava por ele.

“Pense nisso como dinheiro” era o slogan icônico da Visa e seu primeiro grande salto publicitário. A campanha rodou na televisão, foi impressa e em outros meios de notícias. Interessantemente, ela não foi paga apenas pela Visa, mas também por todos os seus bancos membros.

Hoje nas criptos, memes são um método incrivelmente poderoso de espalhar ideias sobre a utilidade das criptomoedas. Contudo, nós não precisamos depender de empresas para rodar as propagandas.

Nas criptomoedas, cada investidor é um stakeholder e memes como “ETH é dinheiro” ou “Money Legos” emergem organicamente conforme são criados pela comunidade.

#2 Airdrops! 💸

A Visa sabia que cada sistema de pagamento depende do efeito de rede para se tornar bem-sucedido.

No caso da Visa, isso significava crescer sua base de comércios que iriam aceitar os cartões Visa assim como colocar os cartões nas mãos dos usuários.

Para começar a sua base de usuários, aos membros bancários literalmente fizeram um airdrop de cartões nas casas das pessoas, dando uma linha de crédito sem mesmo perguntar nada.

Uma vez que os usuários começassem a usar os cartões, os bancos aprendiam mais sobre os hábitos de compra e conseguiam ajustar as linhas de crédito.

Essa prática se tornou ilegal pelo Congresso dos EUA. Não apenas ela era controversa por incentivar o endividamento, a prática era super insegura visto que os cartões eram roubados regularmente das caixas de correio.

Isso te lembra os esquemas de phishing no mercado de criptomoedas e como eles negativamente e frequentemente são mostramos na imprensa?

#3 Péssima UX 😢

Nós geralmente falamos sobre a péssima Experiência de Usuário nas criptos, mas isso não é nada comparado a UX dos cartões na década de 1970.

Vamos passar por uma típica transação para ver como isso é verdade. Digamos que você tem um cartão da Visa (chamado de TauCard naquela época) e quisesse pagar por uma TV.

Como o valor da transação ultrapassou o limite mínimo do comércio (tipicamente US$50 mas algumas vezes maior para hotéis e empresas aéreas), o comércio tinha que ligar para os bancos (adquirente) e verbalmente transmitir os detalhes da transação para tê-la autorizada.

Depois, o adquirente iria chamar o banco que emitiu o cartão para o cliente, o qual iria normalmente checar:

- se o cartão não estava em uma “lista negra”

- o valor na conta do usuário, seu limite de crédito e histórico de compras

Se tudo estivesse em ordem, o emissor iria retornar um código de autorização para o adquirente e ele daria o código de autorização para o comércio que estava esperando na linha durante o processo inteiro.

O comércio então pegaria a assinatura do cliente e escreveria isso em um “papel de venda” junto com o código de autorização.

O processo inteiro gastava 15 minutos em média. Nem pergunte o porquê alguém iria voluntariamente escolher esse método de pagamento.

Para o cliente, a história acabava por aqui, mas para os bancos ela continuava, pois, o pagamento tinha sido aceito mas ainda não liquidado.

Pós-venda, o comércio deveria mandar o papel da venda para o banco adquirente por correio que teriam que ordenar todos os papéis de venda manualmente para obter o pagamento junto ao banco emissor.

Finalmente, o banco emissor iria liquidar o pagamento pelo seu sistema normal de liquidação de cheques.

O processo era incrivelmente propenso a erros e, sem surpresa, sempre havia disputas entre os bancos.

Foi necessária muita inovação tecnológica e experimentação (havia redes de pagamento concorrentes) para obter a experiência de pagamento correta.

Os dispositivos de ponto de venda, a tarja magnética e as redes de comunicação de alta velocidade entre os centros de autorização eventualmente ajudaram a substituir os autorizadores humanos pela lógica automatizada computadorizada, mas isso não aconteceu da noite para o dia.

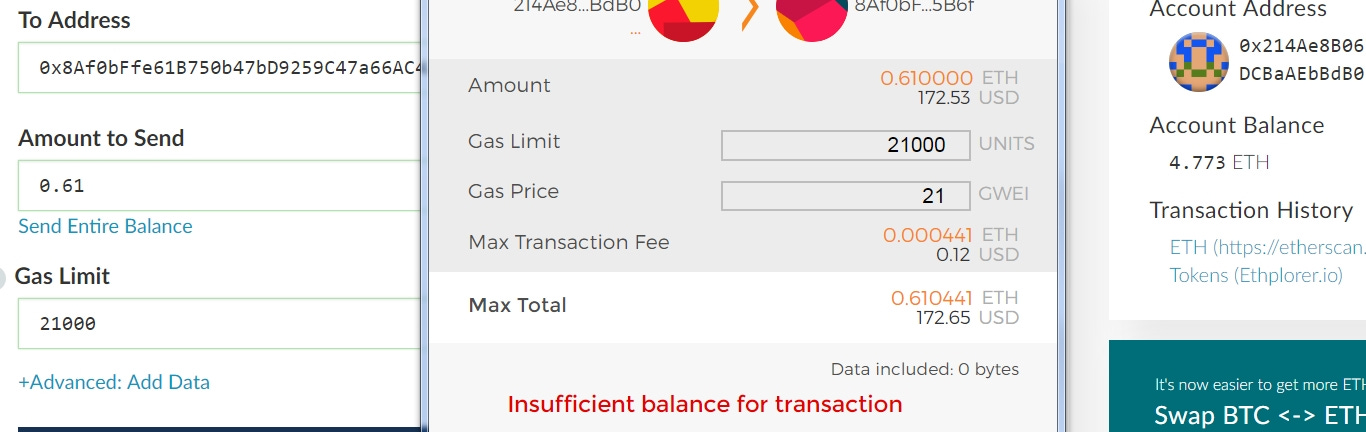

E você pensou que enviar uma transação usando o MetaMask era difícil!

#4 A Revolução 🏴

A criação da Visa foi acompanha de um sentimento similar de transformação que muitos têm nas criptomoedas hoje. Em fato, Dee Hock certamente seria um fã das criptos hoje.

Uma frase de Dee:

“Se a tecnologia eletrônica continuar avançando, e isso parecesse certo, os oligopólios bancários de duzentos anos que controlavam a custódia, o empréstimo e a troca de dinheiro seriam irremediavelmente destruídos.”

Outra:

“Os monopólios dos Estados-nação sobre a criação e o controle da moeda seriam destruídos… A vasta preponderância do sistema recairia sobre aqueles que seriam mais hábeis em manipular e garantir dados de valor alfanumérico na forma de partículas arranjadas de energia”

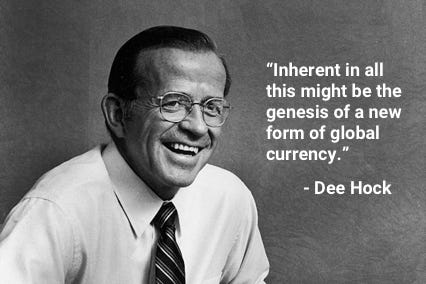

Uma última:

“Inerente a tudo isso pode estar a gênese de uma nova forma de moeda global”.

Hock estava lentamente percebendo que “dinheiro” se tornara nada mais que “dados alfanuméricos garantidos” e que as competências tradicionais dos bancos começariam a importar cada vez menos nas próximas décadas.

Não existe melhor maneira de garantir dados de valor alfanúmerico do que no blockchain, não é mesmo?

#5 Credivelmente neutro 🏳️

Dee sabia que, para os bancos ingressassem, a rede precisaria ser credivelmente neutra. Afinal, os bancos membros eram concorrentes. É por isso que a Visa foi formada como uma organização de propriedade conjunta (sem ações, dividendos) e toda a receita líquida acumulada foi usada para financiar o trabalho em andamento da operação.

Era crucial criar uma estrutura organizacional que equilibre os incentivos e garanta que até os pequenos bancos tenham voz na tomada de decisões.

Assim, no núcleo, a rede Visa consiste em regulamentos operacionais. Uma série de regras e regulamentos que governam tudo, desde o design físico do cartão, até as taxas que cada parte deve pagar, os direitos e responsabilidades que cada parte possui durante uma disputa de transação.

Essas regras, juntamente com o papel da Visa como uma espécie de judiciário, criaram a confiança necessária entre os membros, fundamental para o funcionamento e crescimento do sistema.

Os blockchains têm esses princípios operacionais incorporados ao protocolo e eliminam a necessidade de mediação em disputas. Além disso, eles diminuem significativamente os requisitos de participação.

A emissão e a liquidação devem ocorrer de acordo com as regras credivelmente neutras do protocolo no blockchain – elas são executadas por código e mantidas pelo consenso social dos usuários.

Curiosamente, Hock disse mais tarde que sempre quis incluir comerciantes participantes e até titulares de cartão como proprietários na organização Visa, mas a ideia sempre sofreu forte resistência dos bancos licenciados.

Ideias finais

Se a Visa é uma plataforma habilitadora, então a cripto é uma plataforma capacitadora e há diferenças importantes.

No caso do Ethereum, uma organização para governar a rede não é mais necessária, pois as cadeias de blocos fornecem finalidade econômica e as transações não estão sujeitas a disputas.

Além disso, os atores não podem apenas cooperar, a composibilidade do Ethereum significa que os desenvolvedores podem conectar-se a qualquer aplicativo existente para criar serviços que eles não poderiam fornecer.

Em vez de apenas movimentar moedas fiduciárias, a rede Ethereum move todos os tipos de ativos financeiros, de moedas fiduciárias até valores mobiliários e colecionáveis digitais.

Finalmente, a participação no Ethereum é aberta a qualquer pessoa e abrange indivíduos tanto quanto organizações. Em outras palavras, redes como o Ethereum são o próximo passo lógico da evolução de uma rede para troca de valor.

Mas, apesar de todas essas diferenças, tanto a Visa inicial quanto a criptomoeda atual têm fortes paralelos. Memes sobre dinheiro, airdrops, questões de UX, uma revolução e neutralidade credível foram importantes para a Visa na década de 1970 e são importantes para as criptos hoje.

Como trocamos valor está perto de mudar. Novamente.

Texto traduzido por Cointimes e escrito por Emanuel Coen, criador da plataforma de comparação cryptotesters.com que ajuda iniciantes em criptomoedas saber qual carteira usar e onde comprar.