Certamente você já deve ter escutado em algum momento que o IPCA subiu ou desceu em nossa economia. Quando ele se torna alto, muitos economistas começam a se preocupar. Mas por que? Como ele afeta as nossas vidas? Esse texto vai te ajudar a entender o que é IPCA.

O IPCA é considerado um indicador oficial de inflação no país, porque ele monitora a variação de preços em uma cesta básicas de produtos para o consumidor final nos centros urbanos. Isto é, ele mede a variação de preços nos produtos que as famílias brasileiras que moram na cidade consomem.

Muitas pessoas ajustam preços dos seus produtos, contratos, salários e investimentos baseados no IPCA do período passado.

Além disso, o IPCA está estritamente ligado a taxa Selic, que é a nossa taxa de juros básica na economia. Se ainda não souber o que é, recomendo olhar nosso texto sobre taxa selic antes de começar esse:

O que é IPCA?

O IPCA é uma sigla que significa Índice de Preços ao Consumidor, ele é medido mensalmente pelo IBGE (Instituto Brasileiro de Geografia e Estatísticas).

Ele mede a variação de preços de estabelecimentos comerciais e serviços ao consumidor final. Ou seja, ele mede a variação dos preços dos produtos que as famílias brasileiras costumam consumir.

Por conta disso, ele é considerado como o índice de inflação oficial no Brasil, ou seja, ele mede a inflação do mês anterior.

Basicamente, ele é um bom indicador para medir o poder de compra da moeda brasileira. Se o IPCA sobe 5%, poderíamos dizer que a inflação foi de 5%, o que faz o dinheiro valer menos.

Por outro lado, se o IPCA desacelera, apresentando uma queda de 5% de um mês para o outro, isso significa que o nosso dinheiro ganhou 5% de poder de compra. Mas o que isso quer dizer? Que nós poderíamos comprar 5% a mais de produtos no mercado.

Isso foi muito sentido nos anos 80 e 90, onde a inflação já chegou na casa dos 82,39% ao mês. O IPCA acumulado já chegou ao absurdo de mais de 1700% em 1993. Isso significa que a moeda brasileira desvalorizava a níveis jamais vistos.

A história você provavelmente já conhece: pessoas correndo e fazendo filas no mercado para comprar seus alimentos o mais rápido possível. Na Alemanha, a inflação já chegou ao ponto de crianças brincarem de empilhar dinheiro sem valor algum.

O que é Inflação?

A inflação é a perda do poder de compra do dinheiro por conta do aumento generalizado dos preços, causado, principalmente, pelo aumento da quantidade de dinheiro na economia.

Ou seja, inflação é quando você vai no mercado e vê que compra menos produtos com a mesma quantidade de dinheiro. Isso acontece porque os produtos ficaram mais caros.

Além de afetar o seu poder de consumo diariamente, a inflação afeta também a rentabilidade dos seus investimentos. Por exemplo, em 2016, o tesouro direto estava rendendo por volta de 14% ao ano.

Esse é um rendimento excelente quando comparamos com o que temos hoje, um tesouro rendendo 6,5% ao ano. Mas se você considerar que a inflação corrói seu dinheiro, o rendimento de 14% cai bastante quando a descontamos.

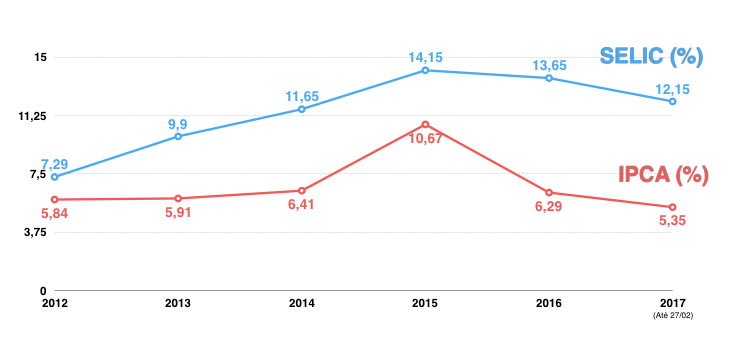

Na época, a inflação estava na casa dos 10,67% ao ano, a rentabilidade dos títulos estava a 14% ao ano. Ou seja, o ganho real foi de apenas 3,48%, o que é bem pouco quando colocamos na ponta do papel.

Em 2018, o IPCA acumulado foi de 3,75%, por outro lado, os títulos públicos estavam pagando 6,50% ao ano. A rentabilidade real foi de 2,75% ao ano, um pouco inferior aos patamares de 2015. Você pode conferir abaixo:

Como o IPCA é calculado?

O IPCA é calculado através de uma observação e coletagem de dados referentes aos preços no comércio, que são levantados pelo IBGE. Essa coleta de preços é realizada em estabelecimentos comerciais, prestadores de serviços e concessionárias de serviços públicos.

Os dados do IPCA são coletados entre 1º e o 30º dia de cada mês. Assim é possível identificar com a pesquisa, os preços que estão sendo cobrados ao consumidor final em pagamentos feitos à vista.

Ok, mas quais produtos e serviços são levados em consideração no momento de cálculo do índice?

A metodologia de cálculo considera que as seguintes categorias são importantes para medir o custo de vida: alimentação e bebidas, artigos de residência, comunicação, despesas pessoais, educação, habitação, saúde e cuidados pessoais, transportes e vestuário.

Obviamente, cada um deles possui um peso diferente na hora de se fazer o cálculo do IPCA. Abaixo é possível ver o peso de cada um deles no índice:

- Alimentação e bebidas (23,12%)

- Artigos de residência (4,69%)

- Transportes (20,54%)

- Comunicação (4,96)

- Despesas pessoais (9,94%)

- Habitação (14,62%)

- Saúde e cuidados pessoais (11,09%)

- Vestuário (6,67%)

- Educação (4,37%).

Esses itens ainda estão divididos em outras subcategorias e subitens. O IPCA mede a as variações de uma cesta composta por mais de 465 produtos que estão alocados dentro dessas categorias e subcategorias.

Ou seja, ele é um índice confiável no momento de medir a inflação para os consumidores finais, no caso, nós.

Qual o valor do IPCA hoje? E nos últimos 12 meses?

A previsão do IPCA, segundo relatório de mercado da Focus foi revisada de 3,94% para 3,87% em 2019. Isso significa que o IPCA ficará abaixo da Meta de Inflação, que é de 4,5% ao ano. O IPCA de janeiro de 2019 foi de 0,32%, o que ficou abaixo do que era esperado.

Economistas projetam um IPCA de 4% em 2020 e diminuem essa expectativa para 3,75% em 2021 e 2022. Caso isso aconteça, em todos os anos, o Brasil ficaria abaixo da sua meta de inflação.

A Meta de Inflação é estipulada pelo Banco Central Brasileiro e tem o objetivo de dar previsão sobre a variação dos preços da economia e evitar que a inflação suba ou caia demais.

Atualmente, ela é divida em: Piso da Meta: 3%; Meta: 4,5% e Teto da Meta: 6%. O governo tenta manter a inflação sempre abaixo da meta. Quando a inflação ultrapassa o teto da meta, ele sobe as taxas de juros da economia para tentar conter a inflação.

Isso acontece porque quando os juros estão baixos, as pessoas consomem mais, o que leva a um aumento generalizado de preços na economia. Quando o governo aumenta a Selic, o consumo e obtenção de crédito se torna mais difícil e o IPCA tende a diminuir.

Essa situação aconteceu no Brasil durante os últimos anos: o governo reduziu impostos e diminuiu juros para aquecer a economia. Mas a inflação fugiu de controle, então foi necessário aumentar os juros para controlar essa inflação.

Segue abaixo uma tabela que mostra o IPCA do mês passado, de 2018 e dos últimos 12 meses:

| Acumulado | |||||

| Inflação | jan/19 | dez/18 | 2019 | 2018 | 12 meses |

| 0,32% | 0,32% | 0,15% | 0,32% | 3,75% | 3,78% |

Qual a diferença entre INPC E IPCA?

A diferença entre INPC (Índice Nacional de Preços ao Consumidor) e o IPCA é que o primeiro abrange as famílias de 1 a 5 salários mínimos, na qual o chefe da família é assalariado em sua ocupação principal e é residente de áreas urbanas das regiões metropolitanas.

Já o IPCA, compreende famílias que têm uma renda mensal de 1 a 40 salários mínimos que obtêm seus ganhos de qualquer fonte, não só ocupação principal e, que são residentes em áreas urbanas de regiões metropolitanas.

Ou seja, o INPC mede a inflação para as famílias de baixa renda, já o IPCA, mede para todas as famílias. No entanto, o IPCA é o índice mais considerado pela economia porque ele se refere a um segmento muito maior da população economicamente ativa no Brasil.

O que é Tesouro IPCA?

O Tesouro IPCA é um título de renda fixa público emitido pelo governo federal para financiar seus programas sociais e gastos públicos. O Tesouro IPCA é só um dos tipos de título de tesouro direto que existem. Você pode entender melhor sobre esse título nesse texto.

Ao invés de pagar os investidores com a taxa básica de juros da economia (Selic), como é feito no Tesouro Selic, ele paga os investidores com base no IPCA. Ou seja, não importa o que aconteça, seu dinheiro nunca vai render abaixo da inflação no período da aplicação.

Qual a rentabilidade do Tesouro IPCA?

Geralmente, o Tesouro IPCA utiliza uma taxa referencial + o IPCA passado para pagar seus investidores. Por exemplo, ele vai te pagar uma taxa fixa mais a inflação acumulada do período. Você pode escolher se o pagamento será feito apenas no vencimento do título ou a cada semestre.

A tabela atualizada pode ser vista aqui: Confira a tabela atualizada. Vamos utilizar a tabela do link ao lado para mostrar como funciona:

A primeira opção é o Tesouro IPCA + 2024, ele tem uma taxa fixa de 4,17% ao ano. Vale notar que ele não paga juros semestrais, o que significa que essa taxa só será paga ao final do vencimento do título. Ou seja, ele vai te pagar o IPCA do período + a taxa de 4,17% de juros anuais.

Vale notar que quanto maior o prazo do título, maior será a taxa fixa. O IPCA de 2045 está pagando 4,56% de juros anuais mais o IPCA acumulado no período.

Ou seja, esses títulos são os preferidos para quem deseja economizar para a aposentadoria sem que a inflação corroa seu dinheiro no longo prazo. Não importa o que acontecer: seu dinheiro sempre estará rendendo acima da inflação.

O valor mínimo, mostrado na tabela, é a quantia que você pode começar a investir. A partir de R$30,78 é possível investir no Tesouro IPCA de 2035. Já o Preço Unitário é o quanto você precisaria para comprar um título inteiro. Ou seja, não existe desculpa para começar a investir.

Conclusão

O IPCA é o índice oficial que mede a inflação a cada mês no Brasil. Ele é calculado medindo a variação de preços de produtos com pagamentos à vista. O IPCA compreende famílias que recebem renda de 1 a 40 salários mínimos e residem nas regiões metropolitanas dos centros urbanos.

A inflação é o aumento generalizado de preços na economia como resultado da impressão de dinheiro em um determinado período de tempo. Ela é ruim porque corrói o poder de compra da moeda, prejudicando os brasileiros. A inflação também afeta a rentabilidade dos investimentos.

Para escapar da inflação, é recomendado comprar um título de renda fixa do Tesouro IPCA, que paga sua remuneração com base na inflação passada mais uma taxa referencial.

Ele é extremamente adequado para quem quer se planejar para a aposentadoria sem perder para a inflação e ainda ganhar uma remuneração.

Espero que esse texto tenha ajudado você a entender o que é IPCA e como ele afeta na sua vida e nos seus investimentos. Caso tenha alguma dúvida, não se importe de deixar nos comentários, será uma grande satisfação ajudar.