Ele foi um dos e ainda é um dos investimentos mais populares devido à sua rentabilidade e facilidade. Nesse post você vai aprender como investir no Tesouro Direto.

Além disso, ele é uma aplicação de baixíssimo risco com uma remuneração bem melhor que a poupança. O Tesouro Direto é uma aplicação de renda fixa, isso significa que ele te remunera com juros sobre o dinheiro investido.

O Tesouro Direto foi criado em 2002. Ele constitui uma parceria entre o Tesouro Nacional e a BM&F Bovespa.

A criação dele teve como objetivo principal a acessibilidade a todos os investidores, ou seja, ele engloba desde os pequenos até os grandes investidores.

Vamos aprender como investir no Tesouro Direto?

Como funciona o tesouro direto?

Investir em tesouro direto consiste em emprestar seu dinheiro para o governo se financiar.

Ou seja, o governo brasileiro emite títulos de dívida com o objetivo de arrecadar recursos para realizar investimentos, ele faz isso porque é uma forma de arrecadação que não precisa aumentar impostos.

Desta forma, ele remunera os compradores destes títulos com uma recompensa fixa ou variável que será paga de acordo com o estipulado.

A remuneração pode variar, porque ela pode ser pré-fixada ou pós-fixada. Mas fique tranquilo porque ambas as variações desses títulos serão explicadas ao longo do artigo.

É importante saber que os títulos têm um prazo para resgate que deve ser respeitado. Caso queira sacar seu dinheiro antes do prazo determinado, será feito um desconto. Além disso, o investidor deverá pagar seus devidos impostos.

Quais são os riscos?

Como dito anteriormente, o risco do tesouro direto é muito baixo. O risco está atrelado à capacidade do governo pagar as suas dívidas no futuro.

Esta capacidade está ligada a diversos fatores, como, por exemplo: câmbio, orçamento, taxa de juros e política econômica. Em 2016, diante de juros e inflação elevados, o governo quase não teve capacidade de pagar suas dívidas.

O Tesouro Selic é o mais estável entre todos os títulos. Por isso, ele pode ser considerado como um investimento conservador.

Contudo, apesar do Tesouro Direto fazer parte da renda fixa, cada um dos títulos possui graus de riscos diferentes, como vamos ver adiante.

Qual é o rendimento?

O Tesouro Direto SELIC paga sua remuneração com base em nossa taxa de juros da economia.

Atualmente, a SELIC está em 6,4% ao ano, então, a rentabilidade de um Tesouro Direto baseado na SELIC está em 6,4% ao ano, que é bem melhor que os 4,5% anuais da poupança. E a vantagem é que você pode resgar seu dinheiro a qualquer momento.

Um Tesouro Direto pré-fixado costuma pagar uma melhor remuneração e ela também varia de acordo com o prazo.

Quanto maior o prazo da aplicação, melhor será a rentabilidade do Tesouro Direto, contudo, a desvantagem é que seu dinheiro ficará preso até o final da aplicação.

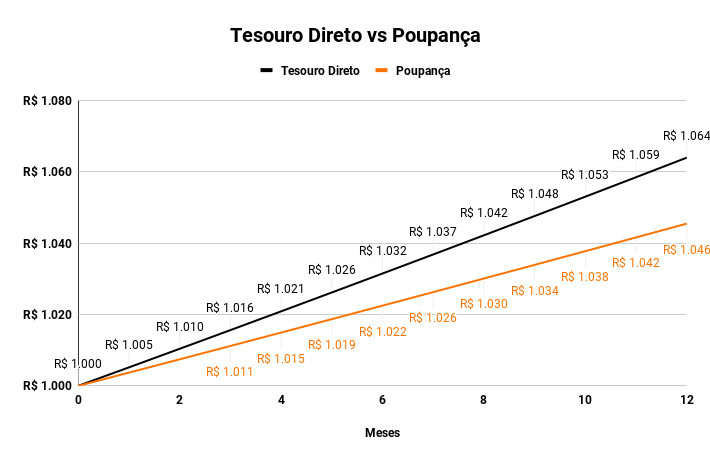

Tesouro Direto vs Poupança

Enquanto o Tesouro Direto rende 6,4% ao ano e 0,51% ao mês, a poupança está rendendo 4,5% ao ano e 0,3715% ao mês.

Ou seja, é bem fácil fugir da poupança e conseguir uma rentabilidade muito melhor. Deixando seu R$1000 aplicados em um Tesouro Selic por 12 meses, você terá R$1064, enquanto na poupança você teria apenas R$1046, uma diferença de R$18,00.

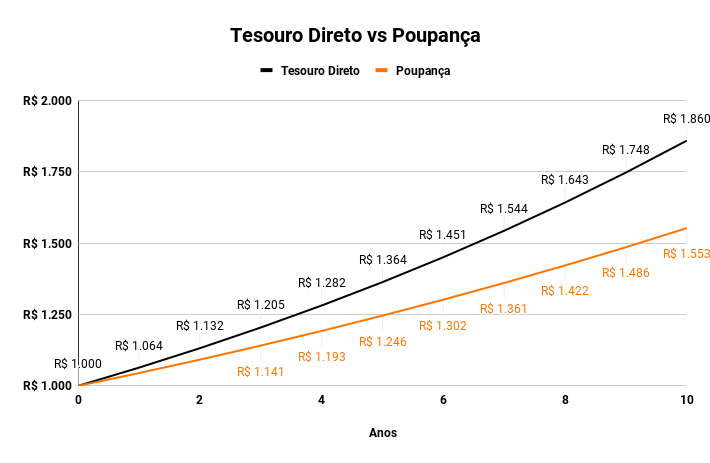

Parece que não é muito, mas quando colocamos isso em anos, que é aonde a magia dos juros compostos funciona, o Tesouro Direto deslancha de vez em relação à poupança. Vamos dar uma olhada?

Pois é, temos aí uma diferença de R$307 que você deixaria de ganhar caso seu dinheiro estivesse na poupança. Viu como é muito melhor investir através do Tesouro Direto?

Títulos pré-fixados

Nos títulos pré-fixados, você já sabe o quanto que vai ganhar ao final da aplicação. Ou seja, se um Título LTN (Letras do Tesouro Nacional) promete rentabilidade de 9,5% anual até 2020, ela não será alterada até o final do resgate e você vai ganhar exatamente essa rentabilidade que foi proposta.

Ele é recomendado para quando a SELIC, a nossa taxa de juros, está baixa. Ele vai te pagar uma remuneração pré-fixada que é proposta a você no momento da aplicação.

Essa remuneração geralmente é bem melhor que a SELIC, que atualmente está em 6,4% ao ano. Geralmente, um bom título de renda fixa consegue render 9% ao ano. Mas a desvantagem é que o seu dinheiro vai ficar preso até o prazo final da aplicação.

Tem também outra desavantagem: se os juros (SELIC) e a inflação subirem acima da remuneração do título pré-fixado, o investidor estará perdendo rentabilidade e chance de ganhar dinheiro.

Qual a diferença entre LTN e NTN-F?

O Título NTN-F também oferece uma rentabilidade que já é fixada no momento da aplicação. No entanto, a diferença entre os dois títulos é o período de pagamento de juros. O NTN-F paga juros semestralmente, o que é vantajoso para quem deseja ter um fluxo periódico de renda.

Enquanto o LTN só irá remunerar no final do prazo, o que é mais vantajoso para quem pensa no médio ou longo prazo. O investidor deve analisar seus objetivos e fazer uma diversificação em seus títulos para obter o melhor resultado possível.

Títulos pós-fixados (Selic, IPCA)

Os títulos pós-fixados, por outro lado, são uma opção para quem está disposto a correr um risco menor.

O investidor pode escolher se deseja que a remuneração seja paga de acordo com a a variação de um indexador da economia (Taxa Selic ou IPCA) mais a taxa de rentabilidade pré-definida no momento da compra.

A vantagem depende do objetivo de quem investe, comprar títulos pós-fixados em IPCA é ideal para quem deseja se proteger da inflação pensando em uma aposentadoria, por exemplo.

Por outro lado, quem aposta em uma alta da taxa de juros, pode optar pelos títulos pós-fixados no índice da SELIC para aproveitar a alta remuneração.

É possível também escolher o prazo de remuneração como nos títulos pré-fixados. Você pode escolher a remuneração semestral ou ser remunerado apenas ao final do contrato. A escolha depende das suas necessidades, por exemplo: se você vai precisar do dinheiro apenas no final da aplicação, faz todo sentido escolher ser remunerado apenas no final.

Como investir no tesouro direto?

Você nem precisa sair de casa para começar a investir em Tesouro Direto e isso é bem legal. Dá para começar a investir com R$30 pelo seu celular através de aplicativos de investimento, como Eaysnvest e Warren. O único pré-requisito é você ter uma conta em banco. Se você não tiver, também não tem problema, dá para abrir contas gratuitas em bancos digitais em menos de 2 dias, que estão se tornando cada vez mais populares.

Basicamente, você precisa abrir um conta em um aplicativo de investimento e transferir seu dinheiro através do banco para a sua conta no aplicativo. Fique tranquilo esses aplicativos são regulados pela CVM (Comissão de Valores Mobiliários) e estão autorizados a fazerem essas operações. A vantagem desse método é a facilidade e o baixo custo.

Taxas e custos do Tesouro Direto

Como investir no Tesouro Direto traz bons rendimentos, existe um pequeno custo embutido. Ele é composto por taxas e tributos que devem ser considerados na hora da escolha dos ativos.

O IOF (Imposto sobre Operações Financeiras) é um dos impostos cobrados pelo investimento em títulos públicos.

Ele incide sobre os rendimentos apenas nos primeiros trinta dias da aplicação. Portanto, se você solicitar o resgate dentro deste período, haverá essa cobrança.

O Tesouro Direto também possui a taxa de custódia. Ela é cobrada semestralmente pela BM&FBovespa para a guarda dos papéis e a segurança das suas informações pessoais. No ano, ela totaliza 0,30%.

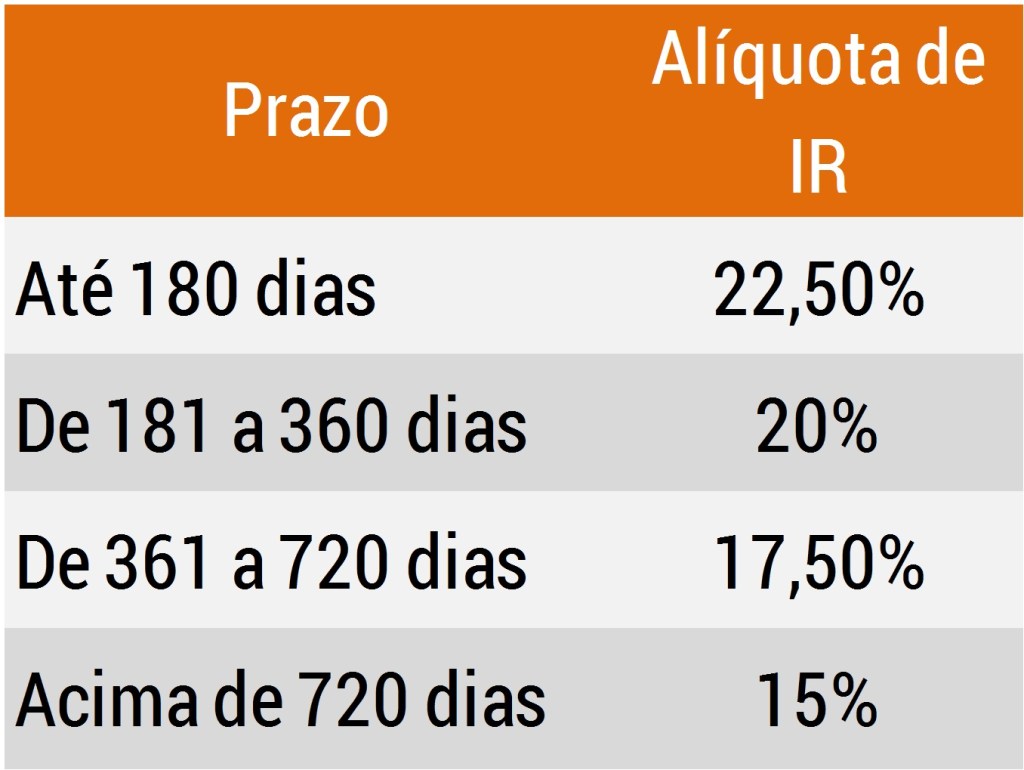

Por fim, há o Imposto de Renda (IR). Ele incide apenas sobre os rendimentos e de forma regressiva, ou seja, quanto maior o tempo de investimento, menor a alíquota. Veja os percentuais na tabela abaixo:

Retorno e estratégias

Para escolher o título ideal é necessário traçar seus objetivos e estar sempre ligado às notícias. Por exemplo, se uma pessoa de 20 anos está pensando em aposentadoria, o título recomendado seria o Tesouro IPCA+ 2035 (NTN-B Principal).

Desta maneira, seu dinheiro estaria sempre protegido da inflação, e ainda garantindo uma rentabilidade fixada ao mesmo tempo.

É uma opção mais conservadora em relação aos riscos, não será a mais rentável no curto prazo. Entretanto, é uma excelente opção para quem não vai precisar do dinheiro nem tão cedo, ou seja, uma opção para o longo prazo.

Quero arriscar no curto prazo

Para quem quer se arriscar no mercado financeiro, é necessário estar sempre ligado nas principais notícias de economia e política do Brasil. Entre 2014 e 2016, a economia brasileira enfrentou um cenário de recessão com alta taxa de juros (14,25%) e inflação (10%).

Quem apostou em títulos que pagavam conforme a Selic no curto prazo teve um bom lucro. Por outro lado, quem apostava que a taxa de juros iria continuar baixa, certamente perdeu para a inflação e a chance de apostar em um título mais rentável.

Espero que esse post tenha te ajudado a aprender como investir no Tesouro Direto. Não hesite em mandar suas dúvidas nos comentários.

Caso queira conhecer alternativas ao Tesouro Direto, o Cointimes possui uma série de posts explicando como funcionam as principais formas de investimentos.

Navegando em nossa sessão de Investimentos, você encontrará as melhores dicas. Para começar, recomendo dar uma olhada em nosso post sobre CDB:

Gostou do conteúdo? Compartilhe com seus amigos nas suas redes sociais. Caso queira receber mais conteúdo como este, não deixe de assinar nossa Newsletter. Não se esqueça de favoritar o Cointimes.