Tem menos de 40 anos? Esqueça o INSS

É preocupante ver que atualmente 47% dos brasileiros contam com o INSS para se aposentar e ter uma renda futura. A previdência brasileira caminha a passos largos para se tornar insustentável e apenas uma utopia.

A equação é muito simples: concentração do orçamento do INSS, população envelhecendo e tendo menos filhos, menos jovens no mercado de trabalho. Além disso, o falho mecanismo da previdência em si.

O governo não cria uma conta “poupança” e mensalmente vai aplicando os descontos feitos em sua folha de pagamentos. Se fosse assim, a situação certamente estaria bem mais tranquila do que atualmente. A questão é que não passa nem perto disso, o nosso INSS é uma das maiores pirâmides ponzis da história.

Um ponzi institucionalizado

Você sabe o que é pirâmide Ponzi? Se lembra da TelexFree ou até do Boi Gordo (para os mais antigos)? É exatamente a mesma coisa, só que esses esquemas eram ilegais e fraudulentos. A única diferença é que o governo faz isso com o seu dinheiro e diz que é para o bem coletivo, amparado pelas leis que ele próprio faz.

O governo desconta da folha de pagamentos de quem está trabalhando (jovens e adultos na ativa) e usa esse dinheiro para pagar quem está aposentado. Ou seja, o governo não pega seu dinheiro e aplica no banco para sua velhice. A princípio, esse esquema funciona enquanto há mais pessoas entrando, exatamente como em um esquema de pirâmide comum.

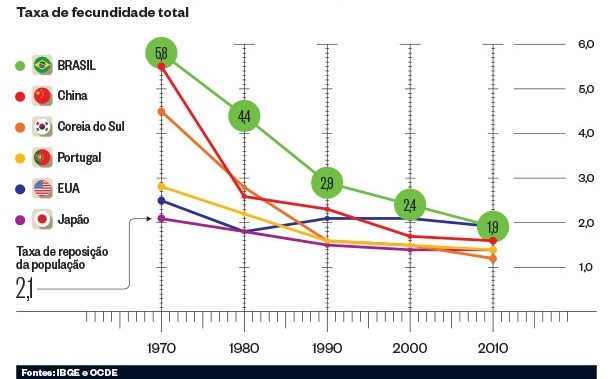

O problema disso tudo é que a nossa faixa etária no futuro tende a seguir a Europa, onde as pessoas têm uma expectativa de vida mais elevada e menos filhos. Ou seja, menos pessoas entrando no mercado de trabalho e mais pessoas dependendo de quem trabalha. Essa equação retrata uma dura verdade: a conta não fecha.

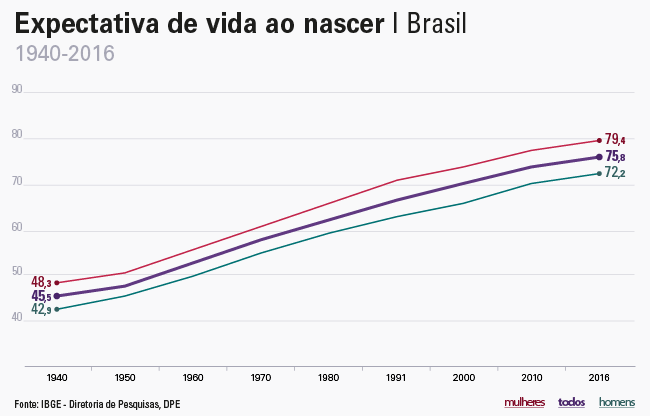

Nossa expectativa de vida subiu de forma extraordinária com o passar dos anos, em função do desenvolvimento nas áreas de saneamento básico e saúde. Por conta disso, a tendência é que continue subindo cada vez mais.

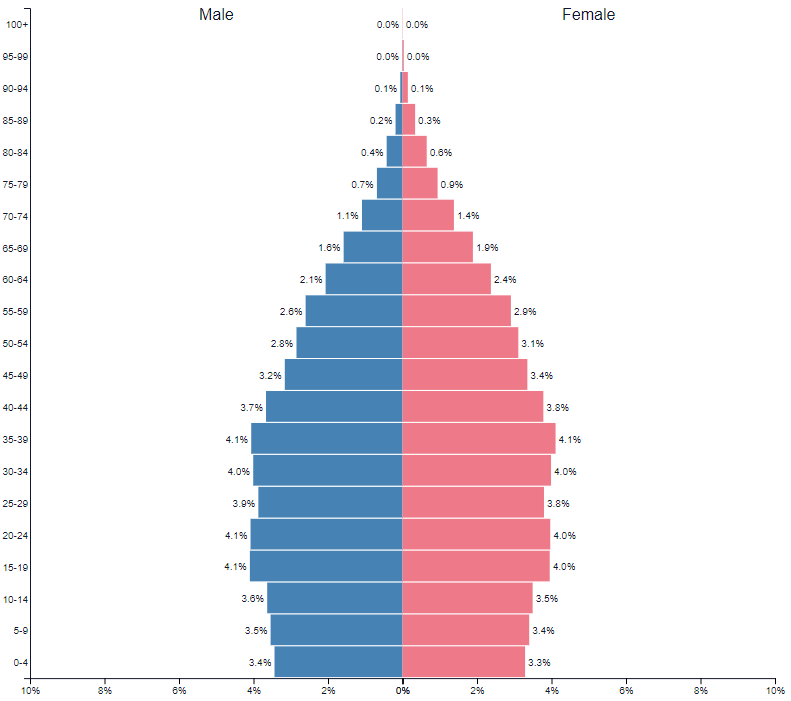

A inversão da pirâmide da faixa etária

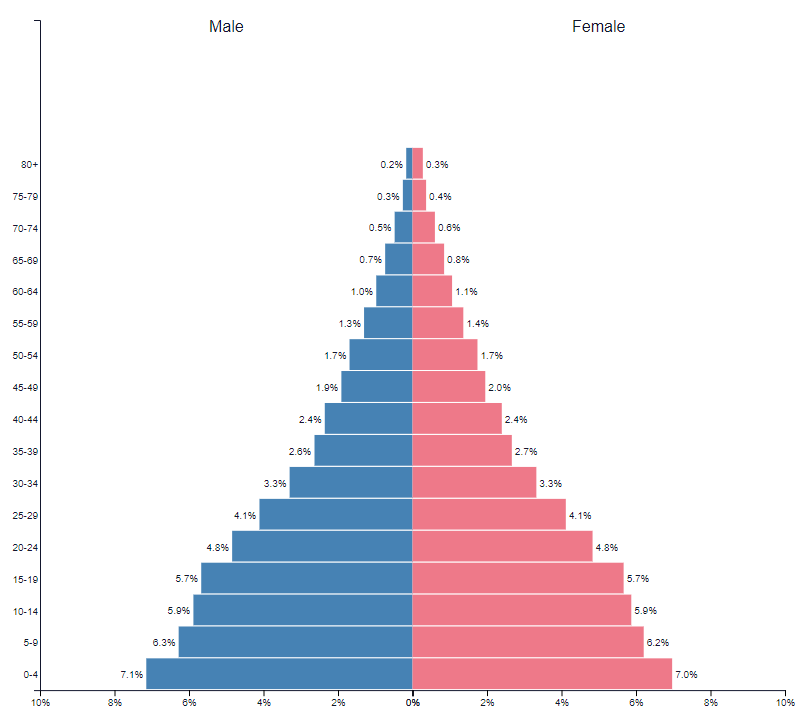

As imagens abaixo são extremamente importantes para você entender a gravidade do problema da previdência. Na década de 80, cerca de 10% da população brasileira estava acima da faixa etária dos 50 anos.

Já nos anos 2000, o desenho da nossa pirâmide de baixa etária começa a mudar. A população começa a envelhecer por conta de melhores condições de vida, que são consequência do desenvolvimento econômico.

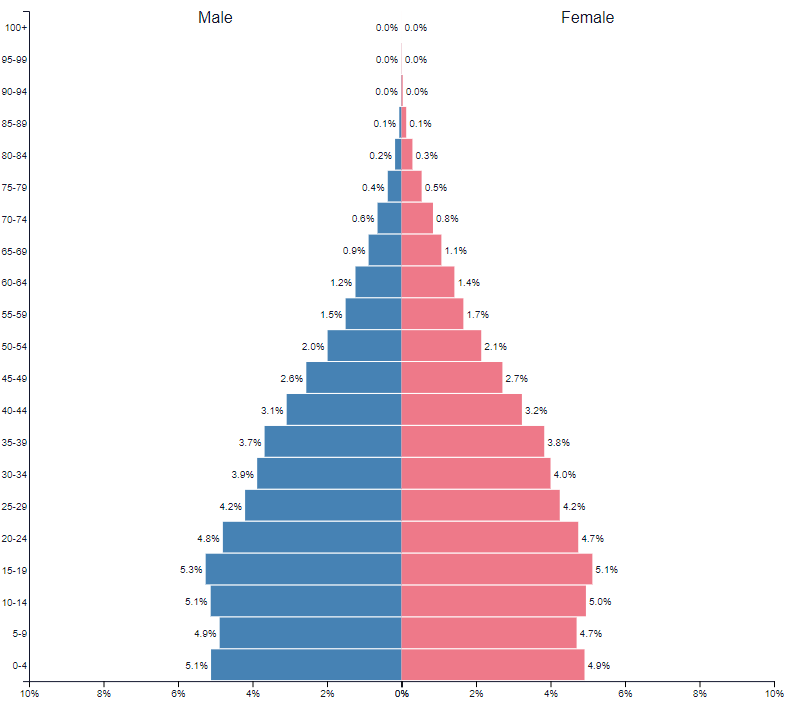

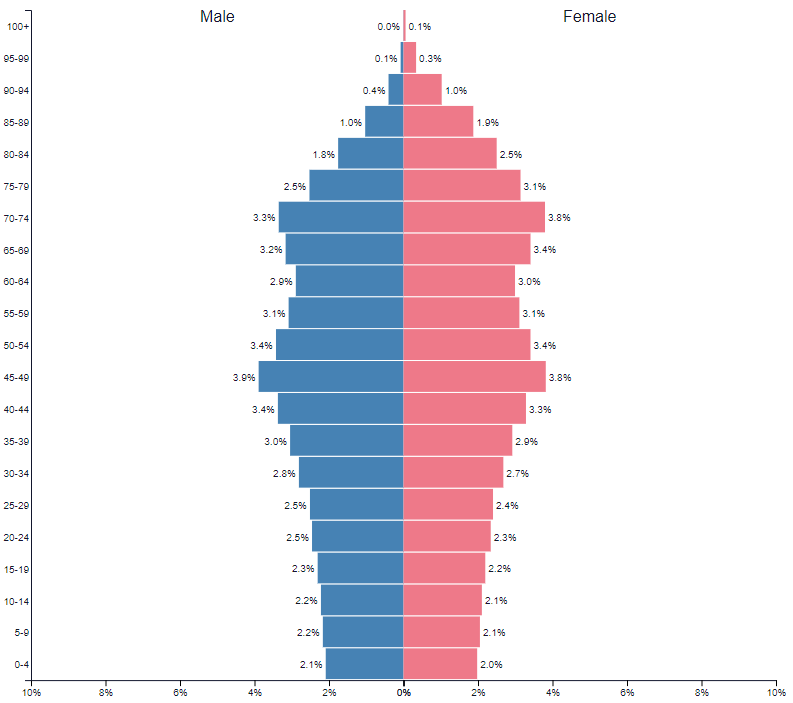

A nossa pirâmide de faixa etária se tornará extremamente semelhante com o que vemos nos países europeus. Uma população que vai se tornando cada vez mais idosa e menos jovens para integrar a nova força de trabalho. O resultado disso é uma população idosa trabalhando mais do que deveria, como ocorre no Japão.

Abaixo você verá a pirâmide etária do Japão, que é um país muito mais desenvolvido que o nosso. O desenho também se repete entre países mais desenvolvidos como: França, Alemanha e Estados Unidos. Caso algo não seja feito, o INSS se tornará cada vez mais deficitário a ponto de se tornar insustentável, o que não deve demorar para acontecer.

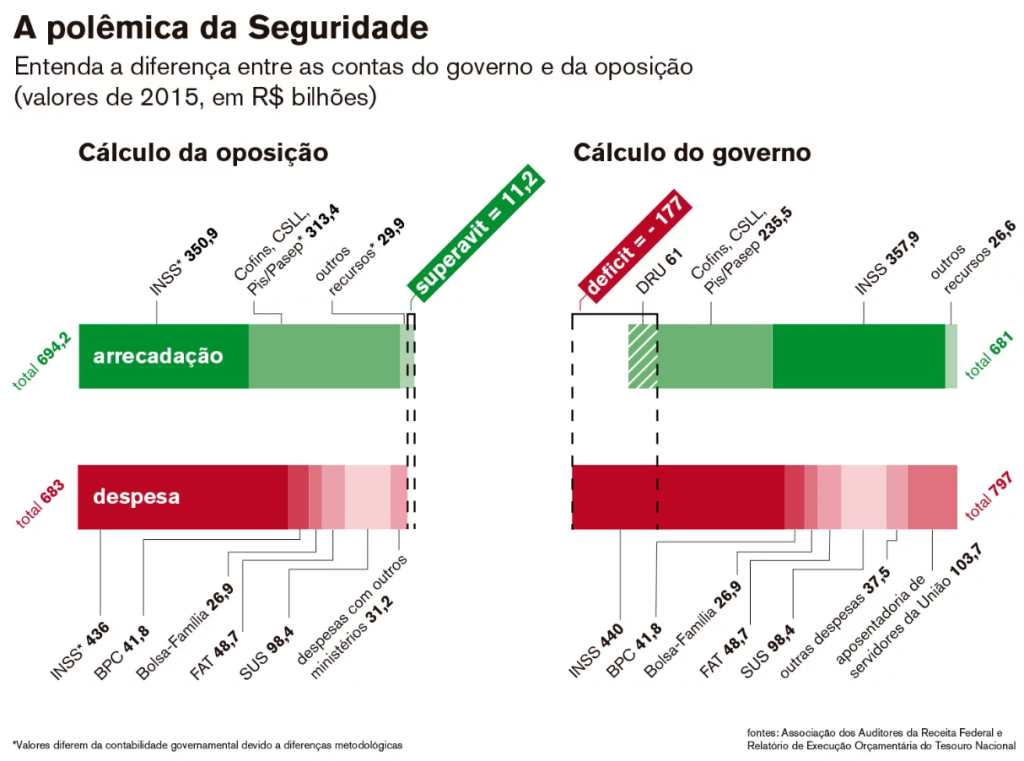

Déficit ou superavit? Discussão desnecessária

Essa é uma discussão que se acalentou nos últimos anos, por conta da diferença na metodologia de se contabilizar a previdência. De um lado há pessoas que argumentam que a previdência não está com défict, na verdade ela é superavitária em 11,2 bi.

Do outro temos pessoas que afirmam que a previdência é deficitária quando é considerado apenas o orçamento da previdência, o que faz mais sentido. Afinal, não adianta tirar verba de outras áreas como SUS para continuar mantendo o mesmo sistema defeituoso.

Esse debate sobre superávit ou déficit é inócuo e improdutivo. Mesmo havendo uma “forçada de barra” para que a previdência feche no positivo, esse fechamento ocorre por muito pouco. A questão é que o modelo atual se sustenta sob alicerces extremamente frágeis como apresentados acima.

Pouco importa se a previdência está superavitária ou deficitária agora, a tendência é que ela imploda em algumas décadas caso tudo esteja mantido constante. Discutir isso é igual ponderar se está entrando ou não água em um nvio naufragado. Não é normal que apenas 1% dos aposentados receba 20% de todo orçamento previsto para a previdência nacional.

Quer se aposentar? Planeje-se agora

É basicamente o conselho para a juventude na faixa de (20 a 35 anos), planeje sua aposentadoria e não conte com o INSS, dê esse dinheiro como perdido. Existem diversas maneiras de se fazer isso, uma grande variedade de ferramentas e investimentos.

Descontando 5% do salário é possível investir em um título de Tesouro Direto vinculado no IPCA para os próximos 25 anos, CDB, LCI/LCA ou fundos de renda fixa. Além de ter uma boa rentabilidade pelo prazo, é possível se salvar da inflação. Existem serviços de previdência privada oferecidos pelos bancos privados, que também são uma opção mais cômoda.

Além disso, é importante construir um patrimônio em paralelo a uma previdência privada. Além de ter uma renda a ser consumida no futuro, você terá um patrimônio que lhe oferecerá dias mais tranquilos, certamente mais do que se fosse pelo INSS.

Quanto mais cedo o planejamento começar, maior será a renda no futuro e mais fácil será manter um planejamento. O fato é que se aposentar pela previdência privada é mais vantajoso, possibilitando uma renda maior no futuro.