Utilizar plataformas de empréstimo com criptomoedas pode ser uma escolha mais rentável para quem precisa tomar dinheiro emprestado ou conseguir capital barato e sem burocracia, com vantagens e desvantagens sobre o mercado financeiro tradicional.

Entenda a demanda por empréstimos e acesso a capital

A maioria das pessoas que administram seu próprio dinheiro já precisou, em algum momento, tomar algum tipo de empréstimo. O próprio sistema de crédito oferecido pelos bancos é uma forma de empréstimo muito presente na vida de milhares de pessoas ao redor do mundo.

Alguns motivos para que alguém decida tomar dinheiro emprestado podem ser:

- Pagar uma conta com urgência – seja por emergência de saúde, acidente, manutenção de carro ou equipamento doméstico, ou qualquer fator inesperado.

- Aquisição ou compra de um bem ou serviço de preço elevado – como uma casa, um carro, uma festa de casamento, uma empresa ou a expansão de um negócio.

- Alavancagem em operações de trade/investimento – seja através de plataformas especializadas, ou como feito por Michael Saylor para comprar mais Bitcoin (BTC).

Muitos bilionários utilizam a “ferramenta” de empréstimos de forma corriqueira, para não precisar liquidar seu patrimônio durante grandes aquisições, já que a maioria deste patrimônio está em ativos ilíquidos como imóveis, jóias, ações de empresas, ouro, etc.

Saiba mais: Bilionário com 18 mil bitcoins ensina como evitar impostos e manter riqueza

Para evitar vender seus ativos e sair de uma “posição estratégica” de investimento, eles utilizam estes ativos como garantia, ou colateral, para conseguir acesso a um capital mais barato, tomando emprestado de instituições financeiras.

É importante saber que empréstimo é uma operação de risco.

Não importa que tipo de empréstimo esteja sendo feito, isso sempre envolverá riscos para o tomador e também para o fornecedor do capital. Essa é uma verdade tanto para empréstimos com criptomoedas, como para os meios mais tradicionais.

É preciso estar consciente e conhecer os riscos antes de se expor financeiramente nestas operações, como em qualquer operação financeira. Na sequência, vou explicar algumas vantagens e desvantagens de alguns fornecedores de liquidez (capital), tanto no mercado de criptomoedas, como no sistema fiat.

Empréstimos no mercado tradicional (sistema fiat)

Algumas opções de acesso a capital no sistema fiat são: Cartão de Crédito, Empréstimo Pessoal, Hipoteca/Financiamento e até mesmo Agiotagem. Falaremos sobre cada um deles.

Cartão de crédito

A forma mais fácil de conseguir um dinheirinho extra para compras, contas e gastos diversos é através do cartão de crédito e atualmente é um capital barato caso o usuário honre com o pagamento na data de vencimento da fatura.

Cerca de 52 milhões de brasileiros usam cartão de crédito de forma recorrente e um terço deles (29%) deles possuem 5 ou mais cartões diferentes.

A desvantagem deste meio é que existe um prazo limite bem curto para quitar a dívida com o banco e pagar a fatura. Normalmente menor que 30 dias, caso não consiga parcelar sem juros. O parcelamento com juros elimina a vantagem de um capital barato, já que estes juros são em média de 12,38% ao mês (a.m.) – ou ~148,56% ao ano (a.a.)

Caso atrase para pagar a fatura, os juros podem ficar ainda mais caros.

Além disso, uma reportagem do Wall Street Journal revelou que as taxas operacionais dos cartões de créditos cobradas pelas empresas e pelos bancos estão ficando cada vez mais altas, principalmente devido às “recompensas” oferecidas por essas instituições, como cashback e milhas.

Empréstimo pessoal

A modalidade de empréstimo pessoal é bastante utilizada por pessoas “Pessoa Física”.

De acordo com a revista exame, a taxa média praticada entre os grandes bancos é de 6,77% a.m. – ou 81,24% a.a.

Nesta modalidade, o cliente pode definir uma data de vencimento com o banco, melhorando as taxas. Tudo é negociável, mas não foge muito desta média, variando entre 4,05% e 8,43% ao mês. Pode ser uma opção mais interessante que o parcelamento com juros no cartão de crédito, principalmente porque o pagamento pode ser feito de uma vez na data final, sem multas. Ao invés de pagar parcelado mês a mês.

O processo envolve burocracia, negociação com um gerente de banco e checagem de histórico. Nem todo mundo consegue um empréstimo pessoal. Normalmente não são exigidas garantias, mas a multa para atraso é bem grande e o banco pode confiscar bens pessoais em caso de inadimplência.

O empréstimo com criptomoedas é semelhante ao empréstimo pessoal, com algumas pequenas diferenças.

Hipoteca e Financiamentos em geral

Uma hipoteca de imóvel ou financiamento de outros bens, como carros, por exemplo, normalmente é um tipo de empréstimo bem específico, destinado exclusivamente à compra destes bens.

O tomador não tem, necessariamente, acesso ao capital líquido, mas o que acontece é que a instituição financeira compra o bem no lugar do cliente, que detém o usufruto e precisa pagar parceladamente. A instituição (banco) pode tomar o bem para si em caso de inadimplência, retirando o usufruto do comprador.

Por ser um empréstimo específico e ilíquido, com mais garantias para quem empresta, é um capital relativamente barato e envolve taxas médias de 9,75% a 10,75% ao ano – ou ~0,81% a 0,89% a.m.

Assim como nos anteriores, exige um perfil específico do tomador do empréstimo, que precisa ser bom pagador comprovado com bom histórico. Como o banco pode tomar o bem para si, normalmente é menos burocrático que o empréstimo pessoal.

Agiotagem

Agiotagem é ilegal e, portanto, não recomendada.

É um dos empréstimos mais caros, em taxa de juros, mas também menos burocráticos. Pode envolver garantias como colateral, mas de acordo com as lendas urbanas, a garantia acaba sendo a própria vida e integridade física do tomador. Que pode ser ameaçado com violência no caso de inadimplência.

A agiotagem também envolve prazo limite para pagamento e uma taxa média de 20% a 40% ao mês. Cerca de 360% ao ano.

Empréstimos com criptomoedas

O empréstimo com criptomoedas pode ocorrer, atualmente, de duas formas diferentes. Através de plataformas DeFi de liquidez, ou e, plataformas centralizadas que atuam como bancos ou instituições financeiras.

Plataformas DeFi de liquidez

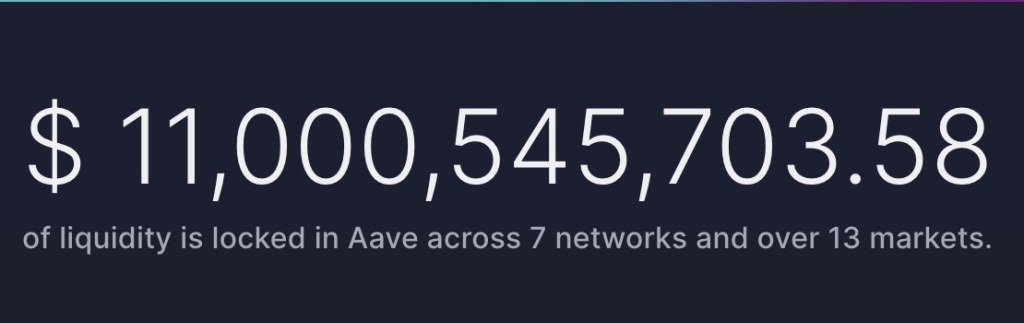

A plataforma descentralizada mais conhecida para empréstimos com criptomoedas é a Aave (AAVE), atualmente com mais de US $11 bilhões em liquidez disponível em diversos ativos diferentes, sete redes blockchain.

Na Aave e outras plataformas DeFi, quem fornece o empréstimo com criptomoedas não é uma instituição central, mas os próprios investidores que depositam seus tokens em contratos inteligentes e recebem uma parte dos juros pagos pelos tomadores.

A burocracia é mínima, estas plataformas permitem a interação de forma totalmente anônima e um capital bem barato, definido pelas leis econômicas da oferta e demanda de forma transparente e aberta.

Para conseguir fazer empréstimos com criptomoedas nestas plataformas de liquidez descentralizadas, é preciso deixar capital como colateral ou ser um depositante. Normalmente não possui uma data de vencimento, com prazo limite para pagamento, mas a posição do tomador pode ser liquidada caso o preço do colateral caia muito.

As regras são definidas no momento do empréstimo cripto.

Estas plataformas funcionam em blockchains específicas, como Ethereum, Solana, Avalanche, Polygon, Cardano, etc. E os ativos disponíveis para tomar emprestado ou depositar como colateral são limitados aos tokens de cada uma dessas redes. Como os tokens ERC-20 do Ethereum, por exemplo.

Usar plataformas de liquidez requer conhecimento avançado do mercado e não é recomendado para iniciantes que não entendem o funcionamento das pools de liquidez e os riscos envolvidos.

Além da Aave, é possível tomar empréstimos com criptomoedas na MakerDAO, por exemplo, ao depositar colaterais como Bitcoin (BTC) no cofre da DAI, recebendo o valor proporcional em DAI emprestado. Este mecanismo é o que garante a estabilidade da stablecoin descentralizada.

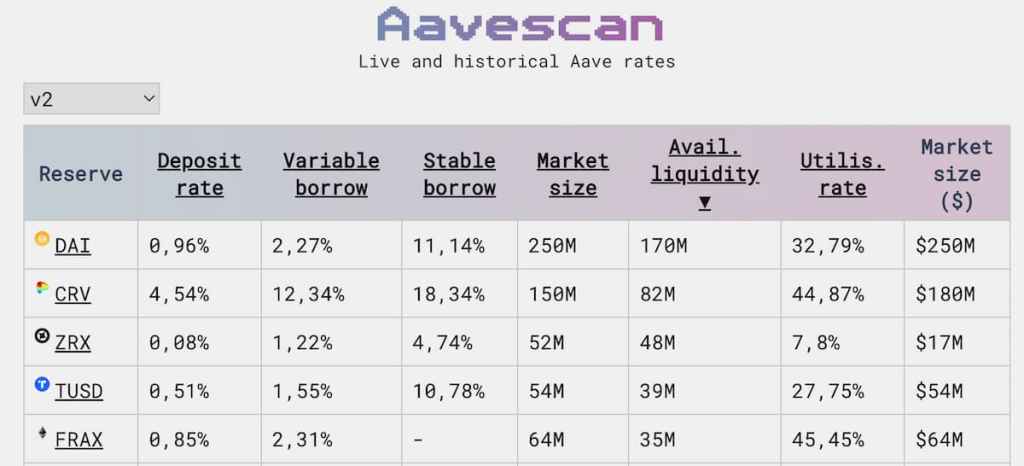

Como as taxas de juros variam conforme oferta e demanda, elas são difíceis de prever. De acordo com Aavescan, os ativos com mais liquidez disponível são os seguintes, com suas respectivas taxas de juros:

- DAI: 2,27% a.a. (empréstimo variável) e 11,14% a.a. (empréstimo estável);

- Curve (CRV): 12,34% (variável) e 18,34% (fixo).

Dependendo da rede que for utilizada, o capital pode se tornar mais caro, ao considerar as taxas de rede, como acontece na Ethereum, por exemplo. Que possui a melhor liquidez.

Plataformas centralizadas de empréstimo com criptomoedas

Por último, mas não menos importante, temos as empresas ou plataformas que prestam o serviço de empréstimo com criptomoedas, normalmente utilizando liquidez própria que pode ser conseguida através do depósito de outros investidores.

A principal desvantagem em relação ao modelo DeFi é que essa plataforma faz a custódia dos depósitos. Tanto de investidores, como do tomador do empréstimo que deposita o colateral. Todas elas exigem depósito de colateral como garantia.

Vimos diversas destas plataformas declarando falência recentemente, após descobrir que usavam os fundos de seus clientes para operações de altíssimo risco, com um péssimo gerenciamento deste risco. Muitas até mesmo cometendo fraude.

A Celsius Network foi uma destas empresas que declarou falência após travar suas operações e perder o dinheiro de milhares de usuários.

A parte boa de tantas empresas terem se mostrado incapazes de prestar o serviço ao qual se propuseram, é que o mercado conseguiu filtrar “o trigo do joio”; o que pode passar mais confiança para as empresas e plataformas que se mantiveram saudáveis.

As taxas de juros normalmente são mais altas que das plataformas DeFi (por envolver liquidez de menos fornecedores), onde a empresa assume riscos financeiros e legais, mas a experiência é mais fácil e possível até mesmo para investidores sem muita experiência com o ecossistema de Finanças Descentralizadas (DeFi) e blockchain.

Uma destas empresas que sobreviveu ao inverno cripto e oferece total transparência dos fundos que tem em custódia, sendo possível para o tomador do empréstimo com criptomoedas monitorar e auditar que ela não está usando seus fundos de forma indevida, é a CoinRabbit.

A plataforma é operada por uma empresa com uma equipe anônima, registrada na pequena ilha de São Vicente e Granadinas, no Caribe.

A desvantagem é que o usuário dificilmente conseguiria respaldo legal em caso de problema com os fundos, mas a equipe é bastante ativa em suas plataformas, o suporte é ágil, os fundos de colaterais ficam armazenados em um endereço público de blockchain que pode ser auditado e jamais são movidos, a menos que para devolver após pagamento do empréstimo com criptomoedas.

Suas taxas são de cerca de 14% ao ano (~1,16% a.m.) e oferecem colateralização em diferentes moedas, não limitadas a redes específicas, como ocorre no DeFi.

Assim como em DeFi, a posição pode ser liquidada, caso o colateral alcance o preço definido no momento do empréstimo.

Melhores moedas para usar como colateral em empréstimos com criptomoedas

Na hora de tomar um empréstimo com criptomoedas em plataformas como a CoinRabbit, é importante pensar bem em qual moeda quer utilizar. Além de fazer a gestão correta do risco e não expor uma porcentagem muito grande de seu portfólio, já que sempre existe a possibilidade de perder seus fundos, pelo motivo que for.

Utilizar ativos com menor volatilidade, como Bitcoin (BTC) e Ethereum (ETH) pode ser interessante, para se expor menos ao risco de ser liquidado, em quedas muito bruscas, como acontece com moedas de menor market cap ou memecoins.

Por outro lado, as altas taxas de rede destas moedas encarecem o “preço” final do empréstimo com criptomoedas e esse fator também precisa ser considerado. Quanto menor a taxa da rede, mais barato fica o capital emprestado.

Isso porque a taxa não só é paga no depósito do colateral ou no resgate desse colateral ao quitar a dívida, como pode ser necessária para se proteger de liquidação, através de novos depósitos. O que nos leva para o segundo fator a se considerar na hora de decidir a moeda utilizada.

Em um cenário de bear market, como aconteceu recentemente, quando os preços começam a cair muito rápido, ameaçando atingir o Preço de Liquidação (PL) e te fazer perder seu depósito, quitando a dívida automaticamente com a plataforma que toma seu colateral e vende (liquida) para proteger o empréstimo cripto – uma forma de se proteger é depositando mais colateral na mesma moeda, para abaixar o PL.

Ao depositar para aumentar a garantia, você não recebe mais dinheiro emprestado, mas seu preço de liquidação diminui, o que dá mais margem para uma recuperação do mercado. É uma decisão difícil entre depositar mais ou pagar a dívida, mas é uma decisão necessária para quem não quer perder a moeda depositada inicialmente.

Neste caso, cada novo depósito envolve uma nova transação, onde é preciso pagar mais taxas de rede.

Além disso, a velocidade da rede é outro fator muito importante.

Normalmente, as quedas acontecem de forma mais rápida e brusca que as altas. Ao usar uma rede que demore para confirmar as transações ou usar uma rede que confirme a transação rapidamente, pode ser a diferença entre salvar seu patrimônio, ou ser liquidado.

Até mesmo alguns poucos segundos podem fazer toda a diferença ao aumentar o colateral com novos depósitos para manter a posição do empréstimo com criptomoedas. E por isso também é preciso escolher, não só moedas em redes mais rápidas, como uma plataforma que faça essa implementação de forma correta e ágil.

Considerando apenas taxa e velocidade, a Nano (XNO) é uma ótima candidata para ser usada como colateral de seus empréstimos com criptomoedas, mas ao se tratar de uma moeda ainda com baixa capitalização de mercado e alta volatilidade, as quedas podem ser mais fortes e repentinas, então é preciso monitorar constantemente a situação do empréstimo preço e PL.

Para quem não pode monitorar o tempo todo, é possível encontrar outras moedas que também são rápidas e mais baratas que as duas líderes do mercado, como Litecoin (LTC), Monero (XMR), Bitcoin Cash (BCH), XRP Network (XRP) ou Dash (DASH), por exemplo.

Para aqueles que querem mais tranquilidade, BTC e ETH parecem as melhores escolhas.

Após tomar o empréstimo com criptomoedas, recebendo em stablecoin, o investidor pode trocar a stablecoin do dólar por real com vendedores P2P, por exemplo, ou em exchanges que ofereçam o BRL. A vantagem é que normalmente USDT, USDC e DAI possuem mais liquidez e menor spread para compra e venda.

Leia mais: